新旧老板都在违规,梦洁股份何去何从?

作者 | 张凯旌

编辑丨高岩

来源 | 野马财经

梦洁股份(002397.SZ)的内斗大戏愈演愈烈,让背后一直秘而不宣真正的大BOSS都见了光。

11月6日,梦洁股份拥有表决权的第一大股东长沙金森因涉嫌信息披露违法违规,被证监会立案。同时,长沙金森还被湖南监管局采取监管措施,在改正前不得行使表决权。

事件源于2022年6月的股权转让。当时,梦洁股份原实控人通过转让股权、委托表决权,将公司控制权交到了长沙金森手中。然而此后,双方却分歧不断,长沙金森派驻的董事陈洁、罗庚宝连续对2022年年报、2023年半年报、2023年三季报的决议投出弃权票,一度引来了深交所的《关注函》。

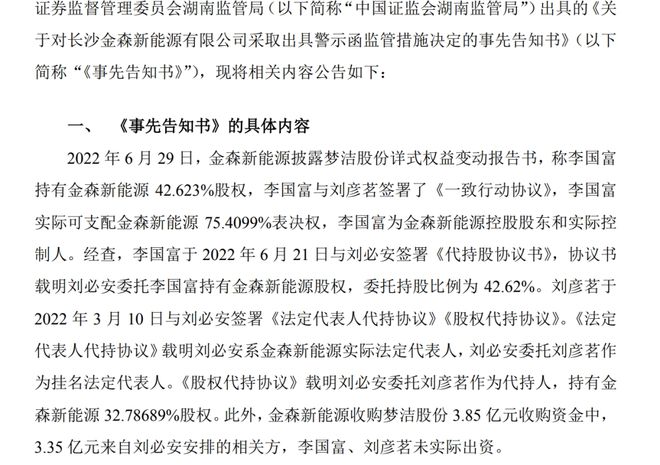

就在外界以为长沙金森董事成为了上市公司财务违规的“吹哨人”之际,事件却又发生反转。据梦洁股份公告,长沙金森真正的实控人既非表面上的大股东李国富,亦非法定代表人刘彦茗,而是此前从未浮出水面的刘必安。长沙金森正是因为没披露这一点,才被证监会认定涉嫌信披违规并且立案调查。

来源:梦洁股份公告

受消息面影响,梦洁股份股价自2022年8月阶段性高点至今,累计跌幅近40%。截至11月10日,公司股价3.66元/股,市值27亿元。

那么,刘必安又是何方神圣?梦洁股份的“糟心事”,还要持续到何时?

“神秘实控人”刘必安什么来头?

一年半以前,梦洁股份的原实控人姜天武因为沉重的债务负担,开始寻找“接盘侠”接手梦洁股份。长沙金森由此成为了“白衣骑士”,开始入主梦洁股份。

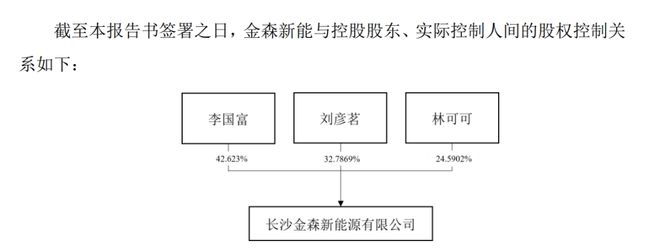

2022年6月,梦洁股份披露的《详式权益变动报告书》提到,长沙金森背后股东是三位自然人,其中李国富持股42.62%,刘彦茗持股32.79%,林可可持股24.59%。

来源:梦洁股份公告

李国富与刘彦茗是一致行动人,因此李国富实际可支配金森新能源75.41%的表决权,是金森新能源,以及交易后梦洁股份的实控人。

整体来讲,金森新能源在交易中获得了梦洁股份10.17%股份,19.77%表决权,需支付的转让价款为3.85亿元。

当时,深交所还曾下发《关注函》,问及李国富资金实力、是否具备与上市公司主业相关的经营管理能力等。现在来看,背后操盘这笔交易的确实另有其人。

经证监会湖南监管局调查,在与梦洁股份交易前,刘必安先后委托李国富、刘彦茗代持长沙金森股权,还委托刘彦茗做挂名法定代表人。此外,3.85亿元收购资金中,3.35亿元来自刘必安安排的相关方,李国富、刘彦茗均未实际出资。

如此来看,这笔交易完成后,梦洁股份真正的实控人应该是刘必安,而非公告披露的李国富。

北京威诺律师事务所合伙人杨兆全律师认为,长沙金森可能涉嫌构成证券法上的虚假陈述行为。如果违法行为得到认定,可以处以最高1000万元以下的罚款。

值得注意的是,据《每日经济新闻》报道,金森新能源的收购资金可能来源于中战华信集团,而近期中战华信“暴雷”,导致本次收购烂尾。

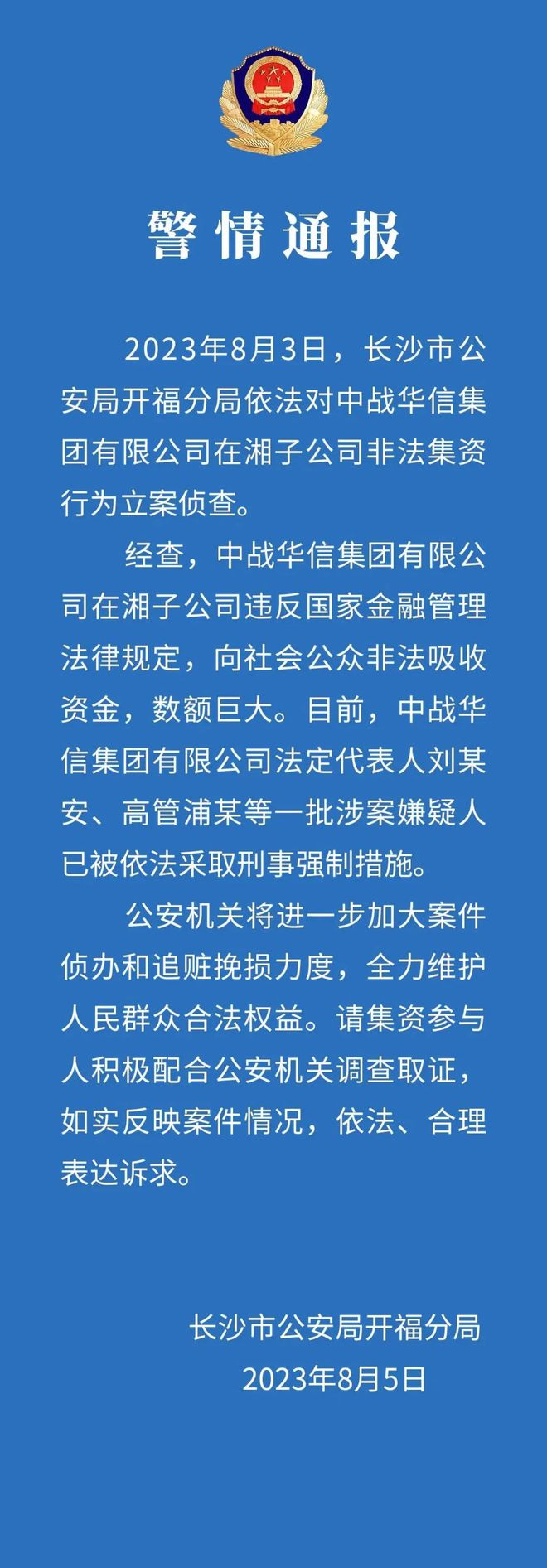

具体而言,今年8月,长沙市公安局开福分局一则警情通报显示,中战华信在湘子公司因违反国家金融管理法律规定,向社会公众非法吸收资金,数额巨大被立案侦查。中战华信集团的法定代表人刘某安、高管浦某等一批涉案嫌疑人已被依法采取刑事强制措施。

来源:长沙市公安局开福分局

爱企查显示,中战华信的法定代表人,正是刘必安,曾在长沙、佛山等地的多家珠宝公司任职,不过这些公司大都已注销。

来源:爱企查

另一个佐证则是,长沙金森的全部股权在上述警情通报发出4天后被全部冻结,冻结申请人亦是长沙市公安局开福分局。

刘必安麾下的中战华信集团,骗术主要是2类:其一是通过吸引投资者在“玛丽莱V生活平台”预购金条、裸钻、珠宝,等到取货时候则可获取年化10%-13%的收益。其二是吸引投资者购买定向证券投资项目,投资期限一般在3年以内,年化收益为11%-18%。据“澎湃新闻”报道,中战华信集团在湘子公司的非法吸收的资金就大约数十亿元。

如今随着刘必安被刑拘,投资者的资金能够追回来多少还未可知。由此看来,梦洁股份作为其实际控制的上市公司,还算其中能够追回的不错资产。

“兜底”协议引来“接盘侠”

梦洁股份如今的处境,与5年前的老板做的一起募资有关。

2017年,梦洁股份曾以非公开发行股票的方式筹集资金,即向2名特定投资者发行了7624.06万股股份。

为保障股票发行成功,2017年12月,姜天武、李建伟、李菁、李军、张爱纯5人分别与厦门国际信托和上海金元百利三方,以及天津信托两方签署了《差额补足协议》(也称:兜底协议)。2018年初,梦洁股份以7.48元/股完成发行,募资总额约5.7亿元。

然而募资完成后,梦洁股份的业绩反而出现了下滑。2020年-2021年,受疫情、地产双重打击,公司营收下降,净利润更是出现了上市以来首亏,同时资产负债率持续刷新历史最高水平。

来源:Wind数据

在此背景下,梦洁股份股价坐上了过山车。2020年最高涨至9.65元/股后,2021年又一路降至4元/股左右,触发了兜底协议约定的差额补足义务。2021年,5人共形成了3.6亿元的兜底债务。

此外,期间李菁还曾将持有的3471万股公司股权质押给国海证券,形成新的债务。

新债旧账叠加,大股东们压力骤现。于是,减持成了大股东们最先采取的手段之一。

2021年9月15日-2022年3月11日,姜天武、李建伟和张爱纯三人通过大宗交易和竞价交易的方式累计进行了19次减持,合计减持股份4364.57万股,减持金额1.59亿元,所获资金全部用于偿还兜底债务。

不过,因以上人员均为梦洁股份董事或5%以上股东,质押比例本就较高,且减持比例及减持的数量也受到限制,股东们的资金筹措进展缓慢。

债务危机步步紧逼下,姜天武、李菁等人对上市公司资金打起了主意。

2021年-2022年一季度,姜天武等5人合计发生非经营性资金占用1.34亿元。证监会调查发现,姜天武作为董事长授意了实施资金占用的行为,李菁和李军做出了指使并实施的举动,李建伟和张爱纯则是知悉并参与。且5人均未配合上市公司履行信息披露义务。

违规行为暴露后,姜天武及其一致行动人已于2022年4月归还了占用全部资金的本金及利息。但巨债仍压在头上,5人这才找到长沙金森,通过转让股权回笼资金3.85亿元,再加上此前减持,偿还兜底债务已经绰绰有余。

从这个角度来看,长沙金森算得上是梦洁股份的“白衣骑士”。但找人接盘也有代价,姜天武就此让出了实控人之位。

而长沙金森也给姜天武留出了最后的“体面”。双方约定,股权和表决权过户后,仍由姜天武担任梦洁股份董事长,且姜天武任职时间不短于2年;直至家纺业务扣非净利润占梦洁股份总扣非净利润的比重低于50%时,姜天武才卸任。

姜天武则承诺,任职董事长期间梦洁股份扣非净利润不亏损(因不可抗力导致亏损除外)。

业绩回暖,新实控人又出事?

从双方在协议中达成的内容来看,姜天武确实对上市公司有着自己独特的情结。

梦洁股份的前身是长沙市被服厂。姜天武被分配到这里后,从对厂里机器一无所知的小白干起,一路升到了厂长,并通过改制成为公司实控人,见证了公司在深交所的上市。2017年,姜天武还曾经历“天价离婚案”,他的前妻伍静分走了1.27亿股公司股票,当时价格约10亿元,占总股本的18.67%。

来源:罐头图库

即便如此,当梦洁股份易主时,年近花甲的姜天武仍对《经济观察报》表示,还要奋斗几年,把梦洁做稳做强。

不过,姜天武的诉求显然与长沙金森并不一致。长沙金森主营新能源业务,这也是其给梦洁股份规划的转型升级方向。但对近几次定期报告投出弃权票的董事陈洁认为,公司转型进度已经受了阻滞。

根据陈洁的描述,公司管理层、董秘、原董事长先是借口各种理由对其欲了解公司情况设置障碍,且不按约定交接控制权,不让长沙金森派员进入公司,导致换届直到今年2月才完成。

此外,陈洁称在年度董事会召开前,董秘不仅未主动安排向新任董事介绍公司经营及财务情况,而且还拖延提供公司资料。自己没有收到和看到《2022审计计划书》,没有被通知参与专业委员会会议,公司年度董事会召集、2022年度审计工作等均不规范,因此才对2022年年报的议案投了弃权票。

时至今日,陈洁认为公司依然未对针对年报的质疑做出充分回应,且2023年的定期报告与2022年年报在关键数据上有关联性,因此自己才一直投出弃权票。

与之相对的是,梦洁股份上一届董事会推举的3名非独立董事、2名独董,甚至是长沙金森自己推举的董事李国富、独董戴晓凤、胡型都未对财报有任何意见,会计师事务所也对每一份报告出具了标准无保留意见的审计报告。梦洁股份在回应深交所《关注函》时表示,自己的审计、开会程序不存在违规行为。

双方各执一词,梦洁股份原管理层本处于弱势一方,毕竟无论是表决权,还是董事会席位数,原管理层已在交易时让出主动权。而且梦洁股份2022年的业绩也不乐观,公司营收创下过去五年新低,净亏损则创出历史新高;高端转型也有些不畅,四大主要产品套件、被芯、枕芯、其他毛利率全线下降,总毛利率降至上市以来最低。

但2023年,梦洁股份原管理层似乎正迎来转机。除了长沙金森被曝隐瞒代持协议外,梦洁股份的业绩已经开始回暖。

2023年前三季度,梦洁股份营收同比增长4.77%,净利润同比增长131.54%。且半年报显示,公司目前的收入仍然全部来自纺织业,上半年毛利率同比增长了6.51%。

对于姜天武来说,这会是“反击”的开始吗?

你有关注刘必安涉嫌非吸一案吗?认为梦洁股份未来命运如何?欢迎评论区聊一聊。