A股周一继续探底。

12月18日,A股三大指数悉数回调,其中沪指四连阴,深证成指和创业板指均跌超1%,创业板指更是跌超1.5%。

对于市场的再度调整,市场人士认为,主要是三方面因素影响所致:一是临近年底市场流动性偏紧,二是情绪面相对萎靡,三是小盘题材股的获利回吐。

“周一(12月18日)A股全天成交额进一步缩量,一方面反映了临近年底,市场流动性压力越来越大,另一方面,场内资金的流出反映了市场信心的相对不足。”沪上某券商首席投顾对澎湃新闻记者分析称。

值得一提的是,北向资金12月18日逆市回流,合计净流入27.27亿元。

展望后市,前述首席投顾认为,北向资金回流显示A股市场仍有值得交易的品种,3000点以下止损盘并不多,目前成交量也缩得很小,一旦有增量,市场有望迎来延续较长时间的转势。

“技术面上看,接下来如果跌破2923点,则日线MACD指标将底背离,技术上存在反弹要求;不破2923点,技术指标的严重超卖,也存在技术性反弹要求。因此,无论2923点破与不破,跨年行情依旧存在。”方正证券分析师赵伟在12月18日研报中表示。

值得一提的是,上述首席投顾认为,短期内投资者可以适当关注航运板块,受海外假期和地缘政治影响,板块有向上动力。

继续探底

截至12月18日收盘,上证综指跌0.4%,报2930.8点;科创50指数跌0.81%,报840.68点;深证成指跌1.13%,报9279.39点;创业板指跌1.54%,报1820点。

盘面上看,市场赚钱效应较低特征突出。一方面,Wind统计显示,两市及北交所仅860余只股票上涨,近4400只股票下跌。

另一方面,申万一级行业分类下,周一(12月18日)实现上涨的板块仅有交通运输、家用电器、银行、煤炭和食品饮料,且涨幅均在0.5%附近或下方。而跌幅超过1%的板块,则多达19个,其中电力设备、社会服务、传媒、国防军工等板块,跌幅均超过2%。

“量能有所萎缩,结构分化较大,市场情绪萎靡,赚钱效应降低,亏钱效应增加,是周一盘面主要特征。”赵伟指出。

对于市场的调整,分析人士称主要是流动性、情绪面和小盘题材的获利回吐所致。

流动性方面,赵伟表示,越到年底,市场流动性压力越大。一方面,是地方政府因化债发行了大量专项债,占用了大量资金,且越到年末政府债发行的规模越大。另一方面,是年末季节性资金回笼压力增加,市场流动性压力有增无减,这是12月以来资金利率上行斜率加大的原因所在。

“周一(12月18日)盘面表现为蓝筹股极力护盘,中小市值题材股大幅走弱,市场结构的变化就与年底资金面压力较大息息相关,也在一定程度上影响了市场信心。”赵伟指出。

情绪面上,上述首席投顾表示,虽然周一(12月18日)市场部分权重股表现还不错,但指数依然回调到了2930点,说明市场没有特别明显的热点,同时成交也出现了一定程度的缩量。

Wind数据显示,从12月至今,成交额持续走低,特别是近几个交易日,缩量明显。

“盘面上看,市场继续调整的另一原因是前期热点的回落,可以看到小盘股纷纷获利回吐,中小市值题材股大幅走弱,导致市场赚钱效应降低。此外,创业板调整的另一大原因,则是板块权重股相对显著的调整。”前述首席投顾称。

短线大盘技术面存在较强反弹要求

持续弱势下,临近年底市场将如何表现呢?

赵伟指出,从技术面上看,周一(12月18日)大盘低开之后盘中一度冲高,随之便一路震荡走低,以次低点收盘,并呈价跌量缩的态势,所有均线空头排列,价跌量缩的量价关系,短线盘中还有回调压力。

“不过,指数偏离5日线较远,技术上超卖,加之K线组合为‘指南针’,短线盘中回落后,技术上有望走出反弹走势。”赵伟进一步指出,“分时图技术指标显示,5分钟MACD指标连续底背离,15分钟MACD指标及SKD指标金叉,短线盘中有反复,60分钟MACD指标连续底背离,60分钟SKD指标处于底部,短线盘中回落的空间有限,且60分钟K线组合有楔形底的态势,技术上也存在着反弹要求。”

赵伟强调,整体来看,短线大盘盘中还有回调压力。但若创新低2923点,则日线MACD指标将底背离,技术上存在较强的反弹要求;不破2923点,技术指标的严重超卖,也存在技术性反弹要求。因此,无论大盘能否跌破2923点,短线大盘都存在着较强的反弹要求,反弹的高度与量能成正比。

流动性方面,上述券商首席投顾表示,目前市场各方似乎都在等待增量资金的入场,不过由于A股体量的不断扩大,市场转势还需要更大的推力。与此同时,一旦市场转势,持续时间将是非常可观的。

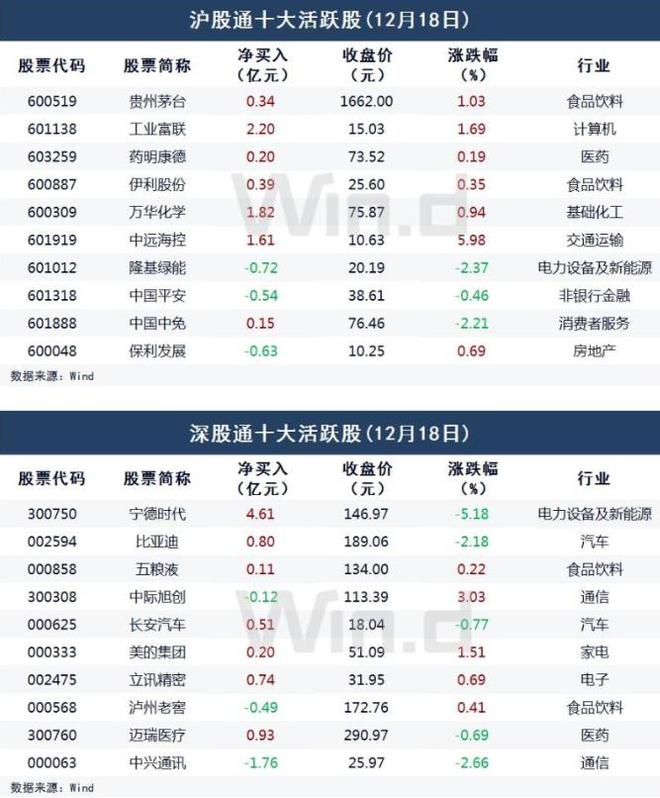

值得一提的是,北向资金午后逐步进场,全天净买入27.27亿元;其中沪股通净买入14.7亿元,深股通净买入12.57亿元。

宁德时代(300750)、工业富联(601138)、万华化学(600309)分别获净买入4.61亿元、2.2亿元、1.82亿元。中兴通讯(000063)净卖出额居首,金额为1.76亿元。

“随着企业年末回笼资金力度逐步减弱,加之明年初季节性的流动性宽松时间窗口到来,资金利率达到顶峰,资金利率回落、流动性大幅改善将是大概率事件,这就有望减轻A股市场流动性压力,有利提高市场风险偏好。同时,为了应对越来越大的流动性压力,央行不排除再度降准的可能。”赵伟称。

此外,市场人士指出,美联储加息周期即将结束的背景下,降息的预期将促使美元及美债收益率继续下挫,给我国政策进一步释放提供了良好的外部环境。

“内外政策环境有望缓解市场中期流动性压力、大盘的回落及对春季行情的预期,有望吸引场外资金提前入场,A股跨年行情的基础依旧存在。”赵伟称。