文 | 张佳儒

12月19日,安奈儿股价微跌,收盘报于14.15元,总市值30.14亿。此前一天,安奈儿股价高开8.9%,但很快冲高回落,收盘跌2.47%。

安奈儿的股价走势背后,一定程度上反映了市场资金对其跨界动作的态度。

12月15日,安奈儿董事会议审议通过议案,同意公司拟以现金4.4亿元分期付款收购卓云智创所持有的创新科22%股权。

创新科成立于2005年,是一家以大数据存储系统为基础,集数据中心、云服务和大数据服务为一体的高新技术企业,其产品及服务广泛应用于通信、金融和互联网等行业。

安奈儿是知名童装公司,有“童装大王”的称号,从童装跨界到大数据,尺度有些大。

近年来,安奈儿的童装业务表现不佳。2020年至2022年,安奈儿营收持续下降,净利润连续亏损。2023年前三季度,公司营收下滑16%,净利润增长51%,但依然亏损7380万元。三年多时间,安奈儿亏损合计3.6亿元。

安奈儿如此业绩表现,让2020年股票期权激励计划中,设定的业绩考核目标出现落空情形。

2023年5月,安奈儿再次抛出激励计划,其中设定了2023年至2025年的业绩考核目标,其中2023年的目标为:营业收入较2022年增长率不低于15%或净利润实现扭亏为盈。

在前三季度营收下滑,净利润亏损的情况下,安奈儿抛出了跨界收购计划。一旦收购成功,跨界收购标的能帮助公司避免业绩目标再次落空的尴尬吗?值得关注。

“童装大王”跨界大数据,监管关注三大疑点

安奈儿的这起收购案,也引起了监管的关注。深交所下发关注函,提及收购案三大疑点。

首先是交易价格是否合理。《收购公告》显示,本次交易以2023年6月30日为评估基准日,采用收益法评估,股东全部权益评估值为20.25亿元,评估增值18.66亿元,增值率达1167.45%。

监管要求安奈儿补充披露拟收购标的创新科历次股权融资的估值情况以及本次交易的评估假设、评估参数、推算过程,说明评估假设、评估参数是否与创新科经营情况、营业收入、净利润变动趋势、幅度相吻合,是否审慎、合理。

其次是交易对手的身份真实性如何。公开信息显示,交易对手方卓云智创成立于2023年11月17日,12月12日才取得创新科股权。创新科也是卓云智创以及卓云智创股东冯凯、李昂唯一的对外投资。

卓云智创成立仅一个月,取得创新科股权才短短几天时间,就拟将股权转让给安奈儿。

监管要求安奈儿说明卓云智创刚取得创新科股权就出售的原因及合理性,卓云智创是否是专为收购创新科股权成立的主体,冯凯、李昂是否为卓云智创股权代持人等。

最后是成绩承诺对象是否合理。《收购公告》显示,创新科实际控制人为CHEN KAI, CHEN KAI 承诺,创新科2024至2026年度归母净利润分别不低于1.64亿元、1.95亿元、2.47亿元。如业绩不达标,CHEN KAI将现金补偿。

安奈儿的交易对手方是卓云智创,而业绩承诺方却不包括卓云智创,而仅为CHEN KAI,监管要求说明原因及合理。

这起跨界收购还未完成,标的公司创新科却可能要为安奈儿间接创造业绩了。

安奈儿披露收购案的同一天,还披露了重大合同公告,全资子公司安奈儿科技与河南传媒数字公司签署《关于算力平台项目的采购合同》,合同金额为 9746.53万元。同时,安奈儿科技与创新科签署《采购合同》,合同金额为8771.88万元。

这笔交易中,安奈儿科技承担了算力平台项目的设备与软件采购代理商角色。也就是说,河南传媒数字需溢价约974.65万元采购相关产品。监管要求说明河南传媒数字不直接向创新科采购,而通过安奈儿科技溢价采购的原因及商业合理性。

三年多亏3.6亿,业绩考核目标屡落空

安奈儿主营业务为公司主营业务为“ANNIL 安奈儿”品牌童装的研发设计、供应链管理、品牌运营及产品销售。此次拟收购创新科,意在跨界进入大数据领域。跨界幅度之大,引发外界关注。

根据公告,童装行业竞争愈发激烈,安奈儿在2022 年进行了战略升级,增加“科技”为新的核心。公司称一方面对内突破,如开发科技面料、开拓功能校服等;又寻求向外拓展,本次交易是公司看好大数据产业的发展前景,对大数据产业的初步尝试。

安奈儿预计,本次交易不会对公司本年度财务状况及经营业绩产生重大影响,预计将对公司未来经营业绩产生积极影响。

业绩来看,安奈儿近几年表现不佳。

2020年至2022年,安奈儿营收分别为12.57亿元、11.86亿元、9.38亿元,增长率分别是-5.26%、-5.67%、-20.85%,净利润分别为-4681万元、-302万元、-2.37亿元,增长率分别是-211%、93%、-7736%。扣非净利润分别增长-309%、66%、-1308%。

这样的业绩表现,让公司的业绩目标落空。

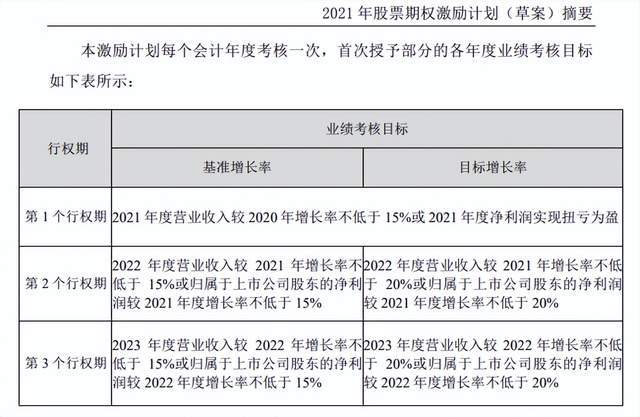

根据安奈儿2020年股票期权激励计划的相关规定,公司设定了不同行权期对应年度的业绩目标,其中,2020 年度营业收入增长率不低于0%或净利润较增长率不低于10%。2021年度和2022年度,营业收入增长率均不低于20%或净利润增长率不低于20%。

安奈儿表示,净利润考核指标以归属于上市公司股东的扣除非经常性损益后的净利润并剔除历次股权激励计划实施影响后的数据作为计算依据。

对比实际情况来看,安奈儿在第二个行权期对应的2021年业绩目标达成。尴尬的是,安奈儿2021年扣非净利润虽然上涨66%,但数额是亏损的1771万元。

2021年8月,安奈儿又发布2021 年股票期权激励计划草案,考核目标为2021年度营业收入增长率不低于15%或2021年度净利润实现扭亏为盈。2022年度和2023年度营业收入增长率不低于20%或净利润增长率不低于20%。

对比实际情况,安奈儿2021年营收下降,净利润和扣非净利润亏损,2022年营收和两大利润指标均下降,公司2021年和2022年的考核目标均未完成。

进入2023年,安奈儿营收继续下滑,净利润依然亏损。不过,由于2022年同期亏损数额较大,2023年前三季度的净利润亏损7380万元,却增长了51%。2020年以来的三年多时间,安奈儿合计亏超3.6亿元。

安奈儿表示,2023年上半年公司关闭部分亏损及低效店铺,导致公司销售规模有所下降。由于以上店铺结构调整及渠道、存货、费用等管控和改革措施得到有效实施,亏损幅度大幅收窄。

在此业绩背景下,安奈儿再次推出了股票期权激励计划。

2023年5月,安奈儿董事会审议议案,设置了2023年至2025年的业绩考核目标,其中2023年的目标是营业收入增长率不低于15%或净利润实现扭亏为盈。

前三季度的业绩情况来看,安奈儿想要完成2023年的业绩目标充满挑战。在主业不振的情况下,安奈儿尝试跨界大数据,意在快速扭转业绩颓势。

未来,安奈儿的跨界进展和业绩情况如何,我们将保持关注。