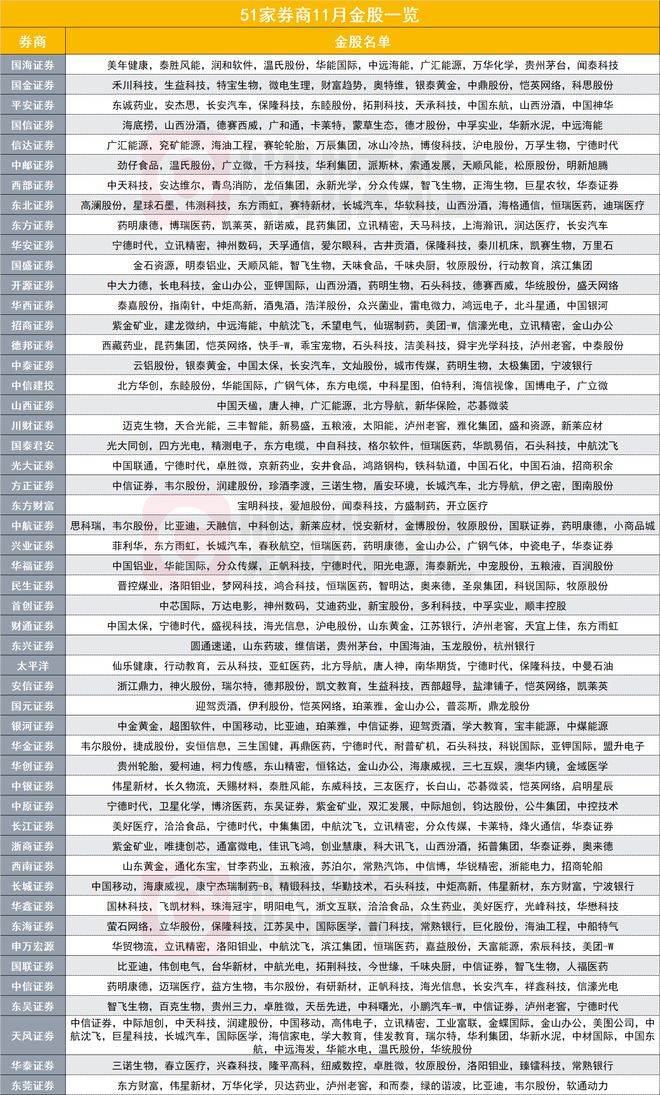

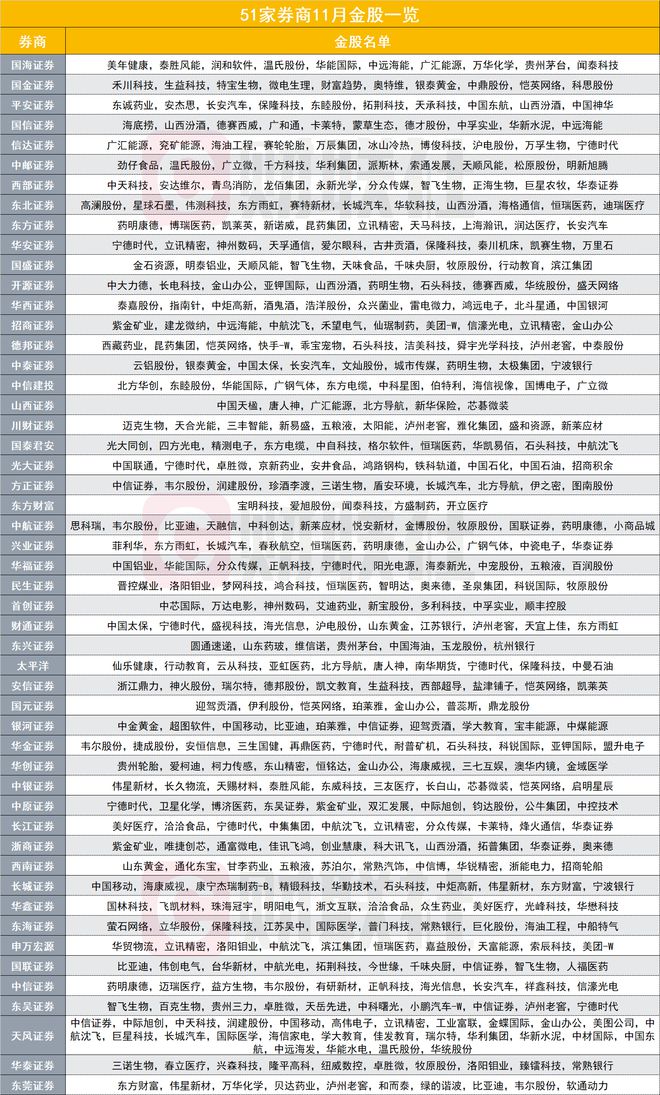

财联社11月2日讯(记者 高艳云)11月金股大数据出炉,医药行业似要王者归来。

目前已有50家券商研究所发布11月金股,共507次推荐,排重后共356个标的,其中有92次推荐66只创业板股票,占比为18.54%,创业板股票的推荐占比显著上升;此外,76次推荐62只科创板标的,14次推荐13只港股,以及5只ETF。

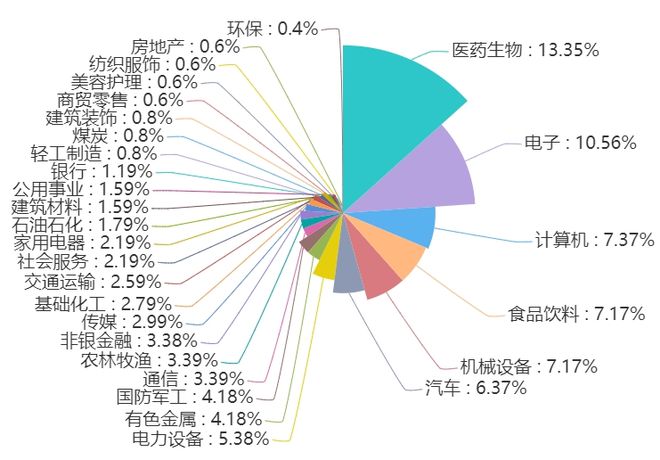

行业推荐度来看,医药行业与电子行业位居推荐度前两名,推荐度占比分别是13.35%、10.56%,前者行业热度环比提升50%。

卖方研究对11月行情前景看好,普遍认为市场底部已经夯实,当前正进入以超跌成长修复为代表的第二阶段,上涨概率加大,中国资产的配置优势逐渐凸显。

创业板股推荐占比近两成

每市数据统计显示,11月金股中,同时被10家券商推荐的个股有1只,即宁德时代;同时被6家券商推荐的个股有2只,即金山办公、立讯精密;同时被5家券商推荐的个股有6只,即中信证券、中航沈飞、石头科技、山西汾酒、恺英网络、恒瑞医药;同时被4家券商推荐的个股有9只,即智飞生物、长城汽车、长安汽车、药明康德、韦尔股份、牧原股份、泸州老窖、华泰证券、保隆科技。

同时被3家券商推荐的个股有13只,即紫金矿业、卓胜微、中远海能、中国移动、五粮液、温氏股份、洛阳钼业、华能国际、广汇能源、分众传媒、东方雨虹、比亚迪、北方导航;同时被2家券商推荐的个股有51只。

医药行业重回推荐榜首,推荐度占比13.35%,行业热度月度环比提升50%;华为、小米等手机新品爆发,消费电子复苏带动明显,电子行业11月推荐度占比10.56%,位居第二;推荐度在第三梯队的是计算机(7.37%)、食品饮料(7.17%)、机械(7.17%)、汽车(6.17%)。

本月推荐度低于1%的板块有8个,分别是轻工制造、煤炭、建筑装饰、商贸零售、美容护理、纺织服饰、房地产、环保,钢铁行业本月无推荐标的。

行业热度月度环比提升较高的5个行业是农林牧渔(88.83%)、社会服务(84.03%)、医药生物(50.33%)、有色金属(49.82%)、基础化工(39.7%)。

随着大盘反弹,市场风险偏好提升,高股息策略似有所弱化。行业热度月度环比下降较高的5个行业是银行(-45.66%)、石油石化(-30.89%)、通信(-29.44%)、传媒(-21.37%)、公用事业(-20.1%)。

5只ETF分别是首创证券推荐的华夏上证科创板50成份ETF(588000.SH)、华安创业板50ETF(159949.SZ),德邦证券推荐的中证2000(563300.SH)、富国中证大数据产业ETF(515400.SH),东北证券推荐的富国中证智能汽车主题ETF(515250.SH)。

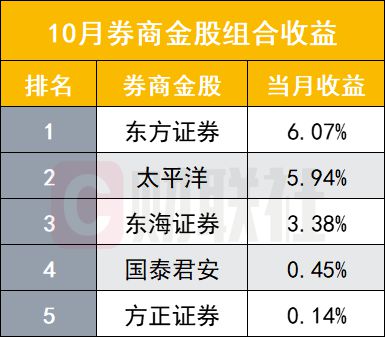

10月,当月金股组合收益排名前五名券商分别是,东方证券(6.07%)、太平洋(5.94%)、东海证券(3.38%)、国泰君安(0.45%)、方正证券(0.14%)。

东方证券推荐的11月金股为药明康德、博瑞医药、凯莱英、新诺威、昆药集团、立讯精密、天马科技、上海瀚讯、润达医疗、长安汽车;太平洋推荐的11月金股为仙乐健康、行动教育、云从科技、亚虹医药、北方导航、唐人神、南华期货、宁德时代、保隆科技、中曼石油;东海证券推荐的金股为萤石网络、立华股份、保隆科技、江苏吴中、国际医学、普门科技、常熟银行、巨化股份、海油工程、中船特气。

10月涨幅前三金股分别是,东方证券和国泰君安推荐的恒润股份(53.60%),太平洋证券推荐的赛力斯(46.25%),华鑫证券推荐的强力新材(40.56%)。

10月热门金股当月月涨幅跟踪来看,11家券商推荐的金山办公,当月下跌22.57%;7家券商推荐的中航沈飞,当月下跌1.56%;6家券商推荐的沪电股份当月下跌13.19%;5家券商推荐的恒瑞医药,当月上涨6.68%,中国人寿当月下跌7.34%。

超跌成长修复为代表的第二阶段

中信证券认为,11月,财政超预期发力加速推进经济修复进程,国内外的流动性影响因素开始缓和,汇金增持发挥的类“平准”作用显现,市场资金的风险偏好开始提升,市场底部已经夯实,修复行情正在临近,三阶段配置策略的第一阶段以顺周期防御为代表,已进入尾声,当前正进入以超跌成长修复为代表的第二阶段,建议积极布局科技和医药板块。

中信建投证券指出,近期逻辑层面,本周华为概念、汽车、半导体持续发酵,生物医药板块、跨境电商概念再次活跃。中期热点层面,与上周相比,过去40天内创250日新高个股数量由二十名开外上升至前二十名的行业有建筑装饰,主要受到特殊再融资债券及万亿特别国债的影响。市场风格层面,近期,成长领域涌现部分热点,华为概念、医药板块、汽车板块等反复活跃,带动市场风格向小盘成长转向。

银河证券策略分析师杨超告诉财联社记者,A股估值绝对低位的优势已形成,展望11月至12月,利空渐少、利好渐多,A股大盘上涨概率加大,结合海外市场的不利因素,中国资产的配置优势逐渐凸显。