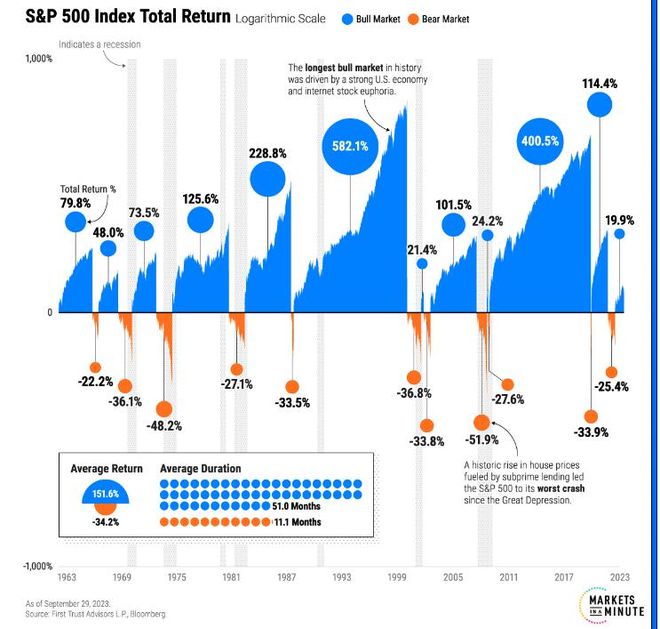

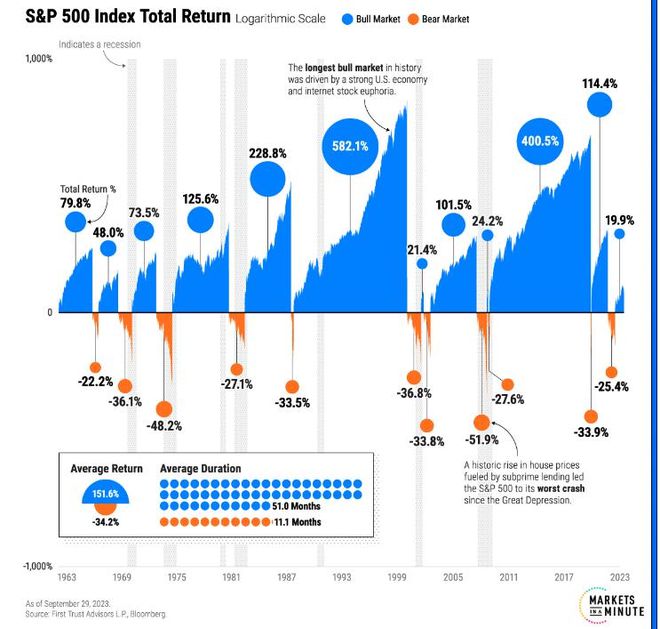

2023年,美股在地缘政治时间频发、美联储加息以及银行危机中扶摇直上,标普500指数迄今已攀升超过24%,令投资者感到惊讶。回顾美股近60年历史,美股今年的表现也并不算特别。

当股市指数从峰值下跌20%时,就定义为熊市。一旦股票完全恢复并超过前峰值,就进入牛市,这种情况可能会持续数月或数年。自1962年以来,熊市比牛市要短得多。

// 美股牛长熊短 //

近60年间,最长的熊市发生在20世纪70年代初和80年代,两次持续了大约20个月。当时,高通胀导致美联储收紧货币政策,引发经济衰退。1974年,标普指数从峰值暴跌48.2%,这是二战以来跌幅最大的一次。

同时期,最长的牛市发生在20世纪90年代,当时美国经济正蓬勃发展。牛市持续了12年多,在互联网繁荣时期达到了顶峰,标普500指数上涨582.1%。

2008年全球金融危机后,美股再次出现大规模牛市,这一次持续了11年。超低利率和大型科技公司的出色表现,是这一牛市周期的典型特征。

在许多情况下,美股指数峰值发生在经济衰退开始之前。比如2007年,在12月经济衰退正式开始之前,标普500指数在当年10月创下新高。同样,标普500指数在2000年9月达到峰值,距离2001年经济衰退正式开始还有六个月。

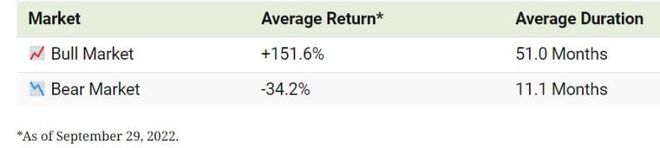

整体而言,美股近60年来的牛市平均持续51个月,平均涨幅达到151.6%。而熊市的平均持续时间之后11.1个月,平均跌幅只有34.2%。

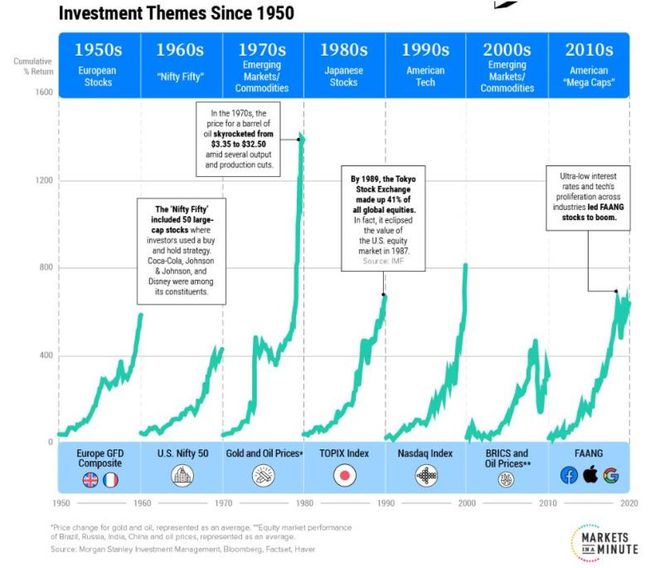

// 每十年一个投资主题 //

摩根士丹利投资管理公司的Ruchir Sharma发现,在特定年代,特定的资产类别、行业或地区都会在很长一段时间内吸引投资者,推动回报并跑赢市场其他部分。

出现这种以十年为期的主题投资,往往是多种因素共同作用的,包括宏观经济环境、地缘政治、货币政策或其他结构变化,如技术颠覆。自20世纪50年代以来的美股主要投资主题,在每个时期的累计回报率至少为400%。

20世纪50年代,欧洲股市在战后复苏期间出现了繁荣。随着欧洲变得更加一体化,企业和政府的大量投资推动了这一趋势。

在20世纪60年代,投资者涌入美股中的漂亮50(Nifty Fifty)蓝筹股,包括强生、迪士尼和可口可乐。主要前提是,从长远来看,这些公司具有很好的护城河,这将带来高回报。

20世纪70年代,欧美股市表现都不算好。原油等商品成为佼佼者。

在20世纪80年代,日本股市大幅上涨。1989年,东京证券交易所占全球股票总数的41%,当时一度超过了美国股市的市值。

美国科技股在20世纪90年代蓬勃发展,其中一些公司至今依旧强大。高通公司股价在1999年增长了2620%,在90年代表现不错的亚马逊和思科,至今仍然是行业巨擘。

投资者在21世纪初重返大宗商品和新兴市场,这一次是金砖四国经济体巴西、俄罗斯、印度和中国的繁荣所推动。

2010年代,随着科技在无数行业的激增,FAANG长期成为市场的宠儿。

// 不同时期如何投资? //

没有人知道熊市何时开始,但投资者可以通过一些经济信号调整投资组合。

美国会议委员会的领先经济指数(Leading Economic Index)评估美国经济活动,该指数包括10个经济指标,揭示了商业周期中的典型转折点,包括就业、消费者预期和金融状况。

从广义上讲,衰退是一段暂时的经济衰退期,其特征是GDP连续两个季度下降。

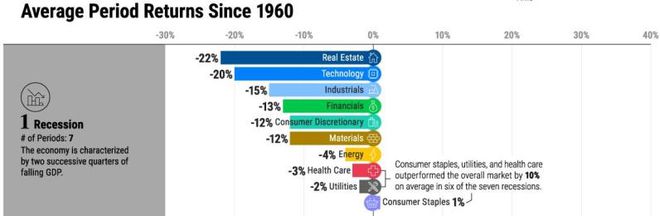

在经济衰退期,消费必需品是标普500指数表现最好的板块,也是唯一一个平均回报率为正的板块,公用事业和医疗保健这两个传统的防御性行业紧随其后。在七次衰退中的六次衰退中,这些行业的平均回报率比整个市场高出10%。

复苏是经济衰退后的阶段,经济活动开始增加,经济开始再次增长。

在经济复苏期间,房地产表现优于所有其他行业,平均回报率为39%。随着经济衰退后货币政策的放松和利率的历史性下降,这使得购买房买地变得更加负担得起,反过来又支持了房地产的表现。

在经济扩张期间,特点是经济产出、就业和收入增加,市场的整体回报率仅次于复苏时期。随着经济活动攀升至峰值,市场表现排名靠前的行业包括科技(21%)、金融(19%)和房地产(18%)。

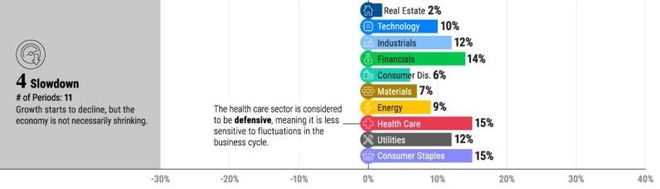

经济增长见顶并开始减速时期,这一阶段通常被认为是商业周期的高峰期,经济增长开始下降,但经济并不一定在萎缩。美股在这一时期的平均回报率为15%,医疗保健在经济放缓期间表现出色。投资者通常会在为经济衰退做准备时减少对周期性行业的敞口,寻找更具防御性的投资。同样,主要消费品平均表现强劲。

正如房地产在衰退期间急剧下降一样,当经济放缓,成本往往增加,房地产在这一阶段的相对回报率最低。