参考文献:

知识分子

The Intellectual

图源:Freepik

撰文丨刘少山 甘一鸣 韩银和

今年八月,2023年度世界机器人大会在北京召开,数百家机器人相关企业参展,吸引了超过二十万人次的观众现场参观。

相比于过去机器人多局限于扫地机器人,工业机器人等有限的形态,本次参展机器人呈现出形态百花齐放的特点,从可以采摘樱桃的农业机器人,可以辅助手术的医用机器人,一直到模仿中国著名诗人李白的人形机器人。如此规模的机器人发展,让我们不仅思考,是否我们已经将要从“数字经济时代”(Digital Economy)更进一步走到“自主经济时代”(Autonomy Economy)如果是的话,下一个十年经济增长的催化剂又将是什么?我们又该如何在机器人时代掌握科技自主化的关键技术?[1,2,3,4]

自主经济:新的经济增长动力

在过去的三十年间,世界经济的快速发展很大一部分是由数字经济催生的:通过使用信息技术更好地制造,销售,分配和消费商品和服务。

互联网经济在2005到2010年间贡献了成熟经济体超过21%的经济增长[5],这一数据在之后十年间一直居高不下。在2019年,互联网经济为美国贡献了2.1万亿GDP[6],达到了所有美国当年所有GDP的10%,仅次于房地产业,政府开支和制造业,在美国所有产业中排名第四,并贡献了超过六百万个高收入的工作岗位。美国也因为其在数字经济领域的领先地位,成为了过去三十年中经济最为成功的国家,诞生了一大批科技巨头公司,如微软,谷歌,亚马逊,脸书,英特尔,英伟达等等。

随着机器人在形态和功能上的爆发式增长,我们可能将要进入一个新的技术时代,即“自主经济时代”,通过使用不同种类的机器人,如自动驾驶汽车,配送机器人,工业机器人,无人机,家用服务机器人等等,去提供产品和服务。这一时代可能带来更高的经济增长驱动力,因此,掌握机器人计算的全部产业链,在新的经济时代做到完全自主化对于我国的经济发展是极为重要的。

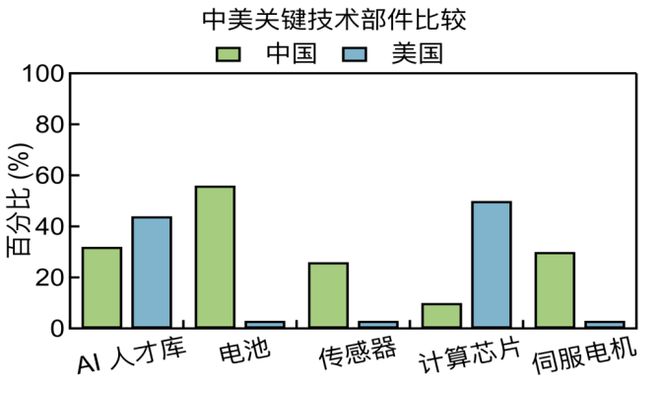

对于新时代的机器人计算的产业链来说,有几个部件极为关键,分别是:人工智能软件,电池,传感器,计算芯片和伺服电机。我们通过图一来比较中美双方在这几个关键部件中占据的供应链份额。

中美关键部件占供应链份额比较 [4]

在人工智能软件和算法方面,我国和美国是供应链中市场份额排名前两位的国家,美国拥有超过44.2%的人工智能人才,我国拥有32.3%[7],紧随其后。因为我国拥有庞大的互联网经济和领先的智能电动汽车产业及公司,这些企业拥有了大量的人工智能人才。这些人才拥有的技能栈可以随时为机器人计算领域做出贡献。尽管在人工智能人才领域美国暂时领先我国,这一现状也可能被改变,我国每年有更多的理工科专业的毕业生在不断投入这一领域,同时也有大量的欧美相关人才在回到祖国发展。

在电池,传感器,伺服电机领域,我国都占据了供应链的统治性地位。在这几个关键部件,我国分别占据了供应链的56%,26%和30%[8,9,10],而美国在这几个关键部件的供应链中只占据了接近3%,几乎可以忽视。这一优势得益于我国近几年在制造业上的快速发展,尤其是在手机制造,汽车制造等领域的进步为我国在机器人计算的发展打下了扎实的基础。

我国在机器人计算产业链上的劣势集中于计算芯片的设计和制造上。直到今天,美国仍然在计算芯片的设计和制造上占据了绝对领先的地位,在供应链中占据了超过50%的份额。同时,美国还在利用其政治和经济影响力,极力限制我国在这一领域的发展,以维护其领先地位。从2022年开始,美国连续推出的芯片法案,出口限制法案,均针对我国的半导体产业,尤其是面向机器人计算的高算力,高带宽的高端半导体产业进行打击。

因此,尽管我国在机器人经济时代踏出了坚实的第一步:我国现在是世界上最大的机器人制造和消费商,每年制造超过一千五百万台清扫机器人,几乎横扫了全球市场;在2022年制造了超过五百五十万台智能电动汽车,而全世界的智能电动车年销量只有一千万台。但在机器人计算芯片的领域,我国仍然只能勉强在低端芯片上实现自主化,在高端机器人计算芯片上仍面临严重的“卡脖子”问题。

自主化之路:中美在机器人计算领域的竞争

以技术驱动的经济增长的三个最大推动力分别是:人力资本、技术创新力和金融资本。

在自主经济时代,机器人计算研究就是这些推动力的根本,它培养人才,以知识产权的形式产生技术创新,并随之吸引资本的流入。因此,要评估我国在自主经济时代的竞争力,我们需要从研究现状,人才库和资金投入三个层面来理解我国在机器人计算领域的优势和劣势。

研究现状是衡量我国在机器人计算领域最直接的方法。我们通过国际工程师协会旗下的设备与系统蓝图组织提出的机器人计算芯片包括的几个重点研究方向来衡量,其中包括计算机体系结构,电子设计自动化及电路设计这三个领域。我们统计了近些年在这三个领域的旗舰级会议上发表的论文数量,对通讯作者工作于中国的研究机构和通讯作者工作于美国的研究机构的文章进行比较,并展示在图二中(所有数据根据美国数据进行归一化)。

中美半导体领域的研究产出比较

可以看到,相比较美国的研究机构,我国在所有的三个研究方向上都处于落后的态势,均未达到美国研究机构的60%的水平。而如果将美国的数据与其半导体盟友如日本,韩国,欧盟国家结合起来,我国与其差距将会更大。

从好的一方面来看,我们的进步也是巨大的。大约在十年之前,我国研究机构的文章几乎鲜有能登上这三个研究领域的顶级期刊和会议的。在过去十年,我国在机器人计算芯片这一方向取得了长足的进步。例如清华的面向通用人工智能的天机芯片,中科院计算所的DADU系列机器人感知、规划、控制芯片,都在领域内得到了大量的关注。大量科技公司如阿里巴巴,百度,华为,地平线等,也都开始研制自主的机器人芯片,并成为了领域内的重要贡献者。以当前形势来看,如果我国政府继续在这一领域扩大投资,我国机构能保持进步的趋势的话,有望在十年之内追赶上美国。

当我们即将步入自主经济时代之际,半导体产业的研发工作已经先一步在机器人计算领域开始布局。尤其是新一代的半导体从业人员,他们不仅具备了传统的半导体研发技能,更对人工智能有深入的理解和思考,他们将会是国家在机器人计算芯片领域的重大资产和投资。

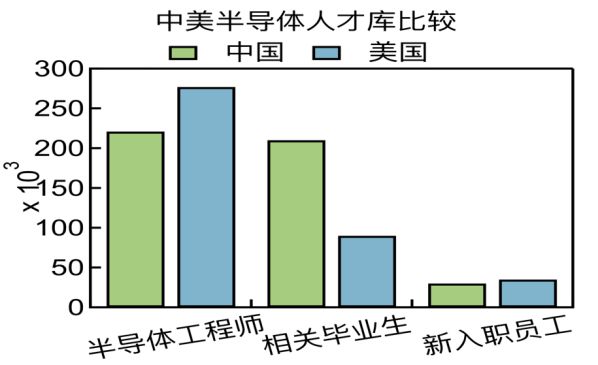

以图三所示,我们比较了中国和美国在机器人计算,尤其是半导体领域的人才储备。我们从现存半导体人才库,半导体潜在人才库和人才库质量三个方面进行比较。

中美半导体人才库比较

当前有超过221000名半导体工程师在我国工作[11],作为对比,美国的这一数据是277000[12]。由于我国在过去十年大力加强了半导体产业相关的基础教育,我国每年在相关方向还能提供超过210000名毕业生作为储备力量[13],而美国仅能提供约90000 名毕业生。

然而需要注意的是,我国在半导体相关专业的毕业生只有约15% 在毕业后会继续从事本专业工作,而美国方面这一数据是38%[14]。收入方面,中国半导体工程师的平均年收入是62000美金,而美国的半导体工程师的平均年收入是96951美金一年。这种差异反映了中国和美国在高等教育和工程教育上的显著差异。因为更优质的教育质量和更高的收入,美国的半导体产业相比于我国更能吸引到全球的半导体人才。在美国,每年有超过五千名拥有相关学历的国际学生加入其半导体产业,而我国的半导体人才则多为本土培养。

因此,尽管我国在机器人计算,尤其是计算芯片方面的人才储备在数量上接近美国,但在质量上还存在差距。尤其是美国可以吸引全球人才,而我国的人才库则只能自己培养。因此,我国亟需在高等教育和研究的质量上继续进步来弥补差距。

最后,我们从经济投入角度来比较中美双方的半导体产业,这一点在设计和制造先进机器人计算芯片上双方的竞争尤为激烈。这些经济投入对于双方的机器人计算生态来说都犹如催化剂一般,十分关键。经济投入的规模,策略以及对于这些基金的使用效率,都将决定两国谁能在自主经济时代拔得头筹。

美国对于其半导体产业已经采取了完备的投资策略。美国的芯片与科学技术法案(CHIPS ACT)提供了多达520亿美金的联邦资金来资助半导体制造和基础研究。首先,这一法案为有计划在美国本体进行半导体制造或者升级其原有半导体制造能力的公司提供了财政上的补助,这一补助鼓励投资机构在美国本土投资,提升其半导体制造能力。其次,很大一部分补助被用于资助半导体相关方向的研究。这些资助包括对于先进制程的研究,创新和先进的半导体制造技术等。第三,资金的一部分将被用于在半导体产业及相关产业的人员培训,以其培养出相当规模的劳动力,对美国本土的半导体产业制造和创新提供助力。我国也同样投入了大量的资金发展半导体产业。

尽管我国与美国的投入的资金量相似,投资方向更广,更完备的美国芯片与科学技术制造法案,可能导致其在半导体领域的优势更快地在机器人计算领域产生直接的经济效益。而我国的投资可能更难直接在机器人计算领域产生直接效益,但是更有助于我国在机器人计算,尤其是计算芯片领域的自主性。

从研究基础,半导体人才库等多个角度来看,我国都尚未能在机器人计算领域产生领先的优势,但笔者相信我国在步入自主经济时代能掌握充分的自主性。特别需要注意的是,我国当前已经是机器人领域最大的制造商和消费市场,同时这一市场还在不断地扩大,将会为我国的机器人计算芯片产业提供大量的商业机会。因此,我国可以保持当前在机器人计算领域的地位,并有望于十年之内追上美国的脚步。

结论

随着我们进入“自主经济时代”,中国与美国在这一领域的竞争将对全球技术发展趋势产生深远影响。中国在机器人技术的多样化应用和快速发展中展现了巨大潜力,尤其是在人工智能、电池和传感器等关键部件的生产领域。然而,在计算芯片的设计与制造方面,中国仍需迎头赶上,特别是在面对美国长期的技术主导和政策限制时。尽管面临挑战,中国的半导体行业在过去十年中取得了显著进步,显示出强大的发展动力。中国庞大的市场规模和快速增长的机器人制造和消费能力为本国技术发展提供了独特优势。此外,随着越来越多的理工科毕业生投身该领域,中国在人才培养方面正不断积累力量。从长远来看,中国在机器人计算芯片领域的自主化是关键。要实现这一目标,中国不仅需要持续的技术创新和研究投入,还需要加强教育体系,吸引和培养高质量的人才。此外,政策支持和国际合作也将在这一过程中发挥重要作用。因此,虽然挑战重重,但中国有望在未来十年内在自主经济时代取得显著进步。通过综合利用国内外资源,积极参与全球技术合作与竞争,中国有潜力成为机器人技术领域的全球领导者。这不仅将推动中国的经济增长,也将为全球技术发展和经济结构带来新的变革。

作者简介:

刘少山,深圳人工智能与机器人研究院(AIRS)具身智能中心主任,国际电气和电子工程师学会(IEEE)国际设备和系统路线图-机器人计算方向主席, IEEE创业协会亚洲区主席,国际计算机学会(ACM)技术政策委员会成员。研究方向包括机器人计算、无人驾驶、科技政策等方向的研究和工作。

甘一鸣,中国科学院计算所助理研究员,入选中国科学院计算所“新百星”人才引进。在体系结构领域顶会ISCA/MICRO/HPCA/ASPLOS等会议上发表过多篇文章,曾获的PACT2020 best paper nomination。目前在智能计算机中心负责机器人处理器,机器人大模型,无人驾驶等方向的研究和工作。

韩银和,中国科学院计算技术研究所研究员,智能计算机中心主任,国家杰出青年基金获得者,他的主要研究方向是芯粒集成芯片和领域专用智能计算机。

[1] Liu, S., The Transition to the Autonomy Economy and China-US Tech Competition, the Diplomat,https://thediplomat.com/2023/08/the-transition-to-the-autonomy-economy-and-china-us-tech-competition/

[2] Liu, S., The State of China's Autonomous Machine Computing Research, the Diplomat,https://thediplomat.com/2023/12/the-state-of-chinas-autonomous-machine-computing-research/

[3] Liu, S., China’s Pursuit of Autonomous Machine Computing Self-Sufficiency, the Diplomat,https://thediplomat.com/2023/11/chinas-pursuit-of-autonomous-machine-computing-self-sufficiency/

[4] Liu, S.,China’s Trickle-Down Supply Chain: From Intelligent Electric Vehicles to Robots, the Diplomat, https://thediplomat.com/2022/12/chinas-trickle-down-supply-chain-from-intelligent-electric-vehicles-to-robots/

[5]Hailu H. The Great Transformer: The Impact of Internet on Economic Growth and Prosperity[J]. 2014.