【 市 场 关 注 】

【 一 周 综 述 】

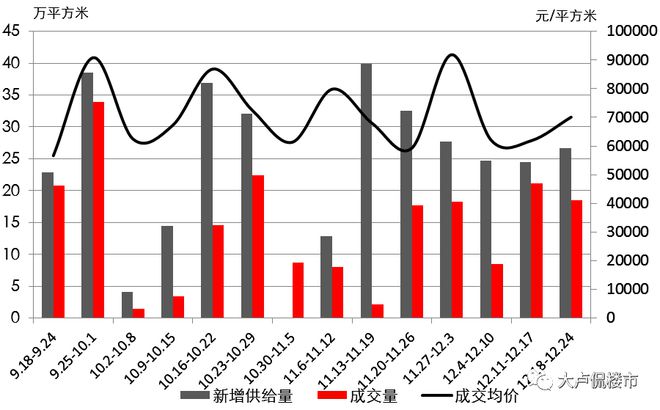

上周楼市成交出现下滑,据上海中原地产数据显示:上周(12.18-12.24)新建商品住宅成交面积18.52万平方米,环比减少12.16%。

上周成交有所下行,但市场表现不一。近期闵行区入市项目较多,成交较为活跃,上周共成交5.43万平方米,排名全市第一,通常闵行排名位于全市中下游,可见集中发力推盘对区域成交推动相当明显。排名第二的是大浦东,成交3.94万平方米,交易绝对量也高于平时时期。其余成交面积过万的是杨浦、松江和嘉定。杨浦最近成交一直低迷,随着新盘推出,交易大幅提升,预计后续还有一定延续性。相对其他几个新城嘉定成交也在恢复当中。总体来看,上周是个别区域集中发力,让成交量维持在相对高位。

从产品格局来看,中高端项目再度开始发力,成交排名前十的楼盘中,6万元/平方米以上的中高端楼盘占7个,其中包括了4个10万+的楼盘。此外,从榜单中发现,签约过百套的楼盘数量再度多了起来,有3个项目,说明市场对优质产品的认可度还是相当高的。排名第一的楼盘是浦江镇板块的大华星曜,成交2.01万平方米(195套)。

基于产品结构多向中高端倾斜,因此均价再度上行,为70110元/平方米,环比上涨13.27%。

供应方面,上周继续保持在20万平方米以上,为26.70万平方米,环比增加9.30%。这也是供应连续第三周维持在高位,坊间甚至传出,12月末前会有第十三批集中供应房源,可以看出,临近年末,房企开盘回笼资金的意愿相当强烈。入市的9个项目中,中高端产品继续占据重要比重,均价6万元/平方米以上的有7个,其中还有2个10万+产品。

近期住建部会议透露出明年楼市工作方向和内容,营造楼市政策宽松环境的方向不变。短期上海还处于普宅标准调整等政策利好之中。当然,市场分化还会延续,好的项目依旧会出现六七十分以上的入围分,销售有压力的项目则去化继续表现不佳。不过近期供应一直在高位运行,市场供应相当多叠加不少项目给与折扣优惠,因此不少前期入市的客户会抓紧到年底的这段窗口期,12月最后一周仍有冲高可能。