作者 | 莫羽枫香

数据支持 | 勾股大数据(www.gogudata.com)

今日,上证指数在无明显利空因素下,延续下跌态势,收盘再破 2900 点,让多少人为之煎熬。

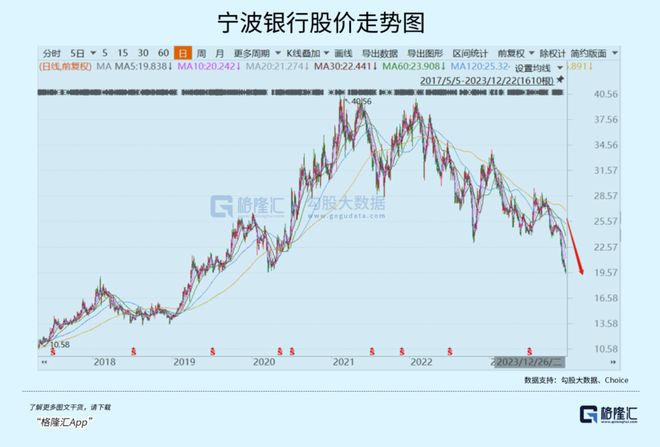

覆巢之下无完卵。银行板块近来也跌跌不休,较10月中旬累计下跌8%左右。而此前被市场认为成长性良好的两大银行龙头——招商银行和宁波银行表现更为糟糕,同期分别下跌16%、27%,较历史最高价分别回撤47%、50%。

那么,现在的银行板块究竟怎么看?2024年会迎来困境反转吗?

01

今年前三季度,招商银行营收2602.79亿元,同比下滑1.72%,归母净利润为1138.9亿元,同比增长6.52%。

如此业绩表现有些黯然失色。年度营收增速出现负增长,在招行历史上较为罕见,唯有2009年因为次贷危机出现过-7%的情况。归母净利润增速也创下了2016年以来最低纪录(刨除2020年新冠疫情)。

再看宁波银行,今年前三季度营收同比增长5.45%,而2018—2022年同比增速分别为14.28%、21.26%、17.19%、28.37%、9.67%。归母净利润同比增长12.55%,而2018—2022年同比增速分别为19.85%、22.6%、9.74%、29.87%、18.05%。

经营质量方面。截止三季度末,招行、宁波坏账不良率分别为0.96%、0.76%,较去年末上升0%、0.01%。整体看,该坏账率水平位列A股42家上市银行第13、第3,表现仍然很优秀。

另外,截止三季度末,两家银行不良贷款拨备覆盖率分别为445.86%、480.57%,较去年末下滑4.93%、24.33%。虽然两家龙头拨备覆盖率均位列行业前8,但绝对值没有延续过去多年持续增长态势,反而出现下滑。可见,两家龙头银行利润增长压力亦不小,需要适当通过降低拨备覆盖率来释放此前隐藏的巨额利润。

综合来看,两家龙头银行业绩已经回归低增长态势了。如此一来,市场此前给予非常高的估值溢价,也必然通过股价下跌迎来回归。

要知道,2021年2月18日高峰的时候,招行PB高达2.5倍,宁波高达2.2倍。彼时,中证银行PB仅仅只有0.8倍。当前,两家银行最新PB为0.77倍、0.75倍,仍然位于42家上市银行估值TOP2,高于中证银行0.52倍的估值水平。

不过,国有四大行伴随着“中特估”行情却迎来了修复。今年以来,工农中建股价分别上涨18%、34%、35%、22%。当前估值分别为0.52倍、0.55倍、0.55倍、0.56倍,而年初分别为0.49倍、0.46倍、0.45倍、0.52倍。

过去很多年,四大行业绩维持低增长,市场偏见明显,给予了特别低的估值水平。而在今年市场风险偏好谨慎的大背景下,反而迎来了估值修复,给予了相对合理的水平。

招行、宁波在过去因业绩高增长,市场给予了非常充分的估值溢价。如今业绩增速收敛,与其他银行的经营差距收窄,估值迎来持续下修亦是很正常的逻辑。

02

未来,招行、宁波的业绩增长会归于平庸吗?这需要我们从行业以及自身角度出发来进行分析。

银行主营业务是放贷吃息差。未来,这部分业务的增长会越来越小,是无法避免的大势。

银行信贷规模增速必然会持续下滑。过去很多年,银行信贷增速有双位数增长,是因为经济增长较高。经过三年疫情,中国经济增速已经下了一个台阶,未来还将继续。那么,银行信贷盘子也将维持低速增长。

净息差方面,同样是持续收窄的趋势。2020年末,招行、宁波净息差分别为2.49%、2.3%。到了今年三季度末,已经大幅回落至2.19%、1.89%,回撤幅度高达30BP、41BP。伴随着经济增长压力加大,不管是居民端,还是企业端,银行给予的信贷利率下降也将持续。

此外,银行信贷结构也发生了深刻变化。

在银行整体信贷结构中,个人按揭贷款均占有重要地位。2021年,国有银行为31.1%,股份行为19%,区域银行为13.3%。其中,招行占比24.7%。过去很多年,个人按揭贷款几乎是银行最为优质的资产,利差不小,且坏账率极低。

如今,房地产市场已经由过去的高速增长变为持续的负增长,且个贷利率在央行的指导下持续下调。那么,房贷这块香饽饽已经成为了过去时。

综上来看,银行业未来业绩增长压力都会比较大,自然也包括招行与宁波。

除行业层面外,招行自身面临零售与对公业务紧平衡的压力。

2014年招行转型零售之后,大幅拉开了与其他银行的估值差距,业绩增长很快,且资产质量也越来越好。核心逻辑是零售业务收益回报高但坏账率低,对公业务则恰恰相反。

不过,2022年3月,原行长田某被查,招行的经营策略发生了微妙变化——对公业务占比上升,零售业务占比下滑。

除个人房贷占比缩水等客观因素外,招行也有主动进行调整。在前行长被查的大背景下,招行也需迎合监管加大对实体经济支持的要求。那么,招行放贷会向对公倾斜,那么也自然会伤害招行的盈利能力。

宁波银行也有自身的经营压力。虽然它从2014年就提出要“大零售战略”,但这些年下来,零售占比在主力大行以及主流商业银行中是偏低的。

宁波精力更多放在扩张资产负债表上从而带来业绩高速增长——从浙江大本营为据点,业务范畴拓展至北京、上海、南京、苏州、无锡等地。

但当前宏观经济下行压力较大,宁波过去较为粗犷式的经营发展会受到越来越大的掣肘。

当然,包括招行、宁波在内的银行也会把一些精力放在财富管理上。但这条赛道并不好走。过去几年,招行在此领域并没有表现出良好的成长性。

据统计,2016-2020年,招行财富管理手续费和佣金从285.03亿元增长至285.24亿元,年复合增速仅为0.02%。今年前三季度,由于资本市场表现萎靡,财富管理手续费收入同比下滑6.02%,除代理保险收入保持正增长外,代理基金、理财、信托以及证券交易均同比下滑。

宁波客户基数很小,财富管理赛道更不好走,想要拉动整个业务大盘往上走,难度更大,因为信贷收入才是业务的主战场。

综上分析来看,招行与宁波未来业绩保持相对低速增长或许是大概率事件。

03

今年以来,除了工农中建涨势比较好外,多数银行均伴随大盘泥沙俱下。整个板块估值也从年初的0.54倍回撤至0.52倍。

物极必反。在明年美联储降息大背景下,A股迎来一波估值修复的确定性还是比较强的。只要大盘往上走,银行板块自然也会受益于β。招行、宁波这类优秀银行因为此前估值撤退特别大,一旦大盘市场转暖,估值回弹的空间应该也是不错的。

但我们需要清醒地意识到,宏观经济下行以及信贷结构的变化,会对银行业整体的盈利能力产生持续的不小冲击。银行业大的投资机会已经成为过去时,包括过去几年给投资者带来丰厚回报的招行与宁波。

几年几倍已经成为过去式。未来的招行与宁波,投资者一样可以去布局,只不过回报率会相对平庸,吃一吃业绩低速增长的钱,估值的钱恐怕很难了。 ( 全文完)

PS:今天,磷化工板块和个股都大涨,20CM还不少。在气氛仍然很低迷的A股,磷化工凭什么脱颖而出?炒作逻辑是什么?哪些公司后续还有上涨空间?

想获得更详细的产业链标的资料包+一周的直播复盘体验,后台回复关键词“题材挖掘”,添加小助理领取!

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。