文丨小李飞刀 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为3200字)

爱尔眼科,再一次被推上舆论的风口浪尖。

12月21日,微博用户@急诊向日葵艾芬爆料,发布了两张标为“中秋外联明细表”的图片,其中涉及42名公职人员以及59000元额度的购物卡,并在评论中透露上述图片的涉事单位为贵港爱尔眼科医院。

消息迅速引发网友广泛讨论。很快,贵港纪委在23日表态对此事高度重视,已成立调查组,将依法依规对相关情况开展核查处理。

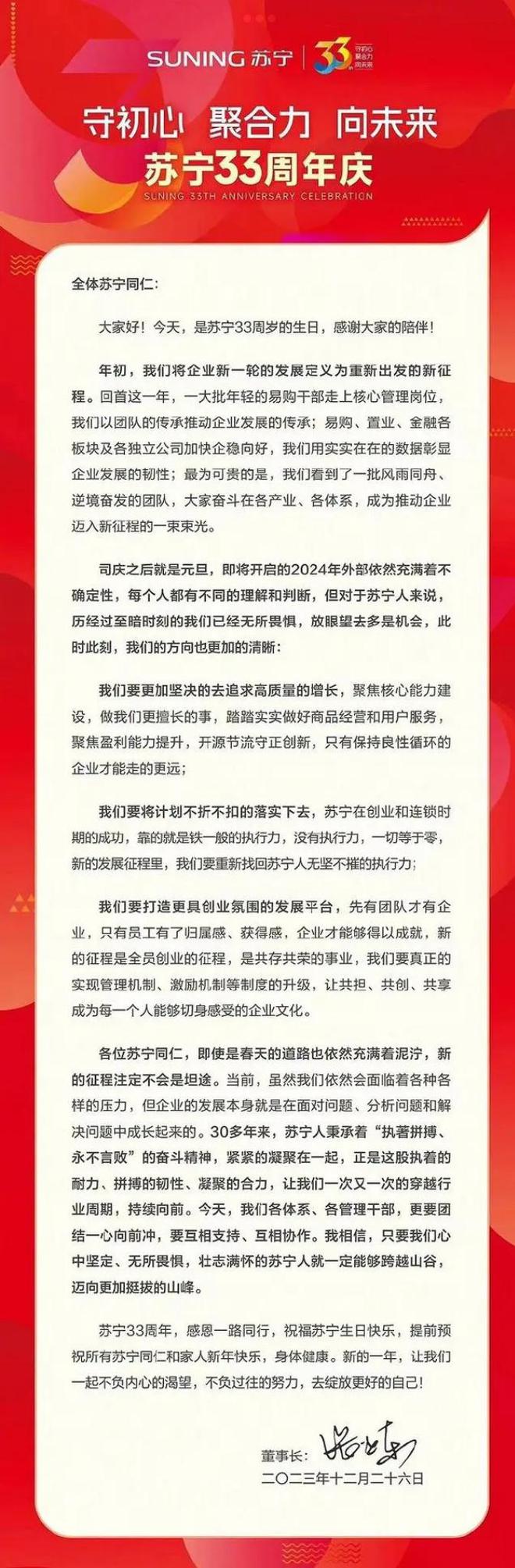

受此影响,爱尔眼科在本周前两个交易日再度下挫近4%。最新股价仅为15.08元/股(前复权,下同),较2021年7月历史高峰回撤高达64%。期间,市值累计蒸发2500亿元之巨。

(爱尔眼科股价走势图,来源:Choice)

作为曾经的超级大牛股,爱尔眼科2009年上市以来从未经历过如此之大的回撤。它还能重回过去的高光时刻吗?

1

暴跌之谜

今年前三季度,爱尔眼科营收为160.5亿元,同比增长23%。归母净利润为31.8亿元,同比增长35%。其中,Q3营收58亿元,同比增长17.2%;归母净利润为14.7亿元,同比增长37.8%。

要知道,今年能取得如此靓丽的业绩表现,并不是因为去年同期基数低导致的,而是由内生业务实实在在增长带来的。

再看盈利能力。前三季度销售毛利率为51.93%,创下2012年以来新高,较去年末提升1.47%。销售净利率为21.94%,创下2009年上市以来最高水平,较去年末大幅提升5.25%。

(爱尔眼科历年销售净利率走势图,来源:Chocie)

爱尔眼科净利率大幅攀升,源于毛利率走升、期间费用率以及政府补助增加等。其中,销售总费用率为24.94%,较去年同期小幅下滑。其管理、销售、财务费用率分别下滑0.97%、-0.37%、-0.55%。

此外,爱尔眼科还在今年实施了两次股票回购。一次是5月底,计划回购3-5亿元;一次是10月底,计划回购2-3亿元。

业绩表现亮眼,甚至超出市场预期,另加之不断通过回购向资本市场传递积极信号,却无法阻挡股价一泻千里。

这又是为何?《正经社》分析师认为,其原因在于:

第一,市场上,绝大多数股票无法摆脱大盘的影响。沪深300指数自从2021年2月18日见顶以后,一路狂泻,至今累计下跌幅度已经高达42%。如此表现可以匹敌过去4轮超级大熊市所创下的惨烈记录。

市场风格也从2021年2月开始由大盘转为小盘,后者在最近3年表现尚佳,其估值水平水涨船高,前者则被市场持续抛弃。爱尔眼科作为大盘成长股的典型代表,同样受累于大盘表现以及市场风格偏好。

第二,医疗行业接二连三遭遇调整。单单一个集采,便动摇了市场对于医药行业高利润高增长的固有认知。

截止今年4月的一组数据,从2019年“4+7”集采试点扩围开始,国家已经开展8批333种药品、3批4类高值医用耗材集采,平均降价幅度分别超过50%、80%。据国家医保局相关负责人介绍,叠加地方联盟集采,已累计降低药耗费用超4000亿元。

今年11月,第九批国家集采结果出炉。41个品种205家企业的供应省份确认,中选药品平均降价58%,预计每年可节约药费182亿元。

在2019年集采之前,节约的数千亿元费用可是众多医药企业实打实的业绩。

况且,集采还会继续推进。据政策文件《“十四五”全民医疗保障规划》,药品集中带量采购品种,到2025年将达500个以上,高值医用耗材集中带量采购品种将达5类以上。

集采持续推进动摇了市场对于整个医药行业成长性的既有认知。这亦是医药板块大幅暴跌逾60%的核心逻辑。

第三,爱尔眼科自身经营也遭遇了一些挑战。

今年8月,河北省医用药品器械集中采购中心发布《关于公示19种集中带量采购医用耗材拟中选结果的通知》,其中角膜塑形镜拟中选结果出炉,河北省正式打响了角膜塑形镜集采第一枪。

按照最终结果披露看,OK镜标准片每片从1760元到4050元不等,环曲片每片从2260元到4450元不等。如果按照市价国产每片2500元到7500元估算,此次集采的降价幅度约30%到50%。这必然会影响到爱尔眼科未来视光业务的表现。

《正经社》还注意到,在加速医院并购的大背景下,爱尔眼科近年的医疗事故持续不断,在一定程度上损害了品牌声誉。

“老子就要说”的艾芬,已成“眼科茅”爱尔眼科挥之不去的魔咒。她因4年前手术问题与爱尔眼科展开了长达3年的维权拉锯战。

她在微博上通过“急诊向日葵艾芬”,不断曝光爱尔眼科的各种问题,成为爱尔眼科多起重大问题新闻的策源地。包括近日上热搜的“老人手术中遭医生捶打”、“中秋外联明细表”等负面事件。

与此同时,患者质疑广西玉林爱尔眼科医院医生涉嫌给患者做“假手术”事件也于近日引发负面舆情。

此外,爱尔眼科大举收购新的医院,也使其商誉持续攀升。2020-2022及2023Q3,商誉分别高达38.78亿元、43.17亿元、54.58亿元、59.01亿元,同比分别增长47%、11.3%、26.4%、25%。

在过去3年,爱尔眼科商誉减值合计29亿元。未来,可能依旧存在商誉减值的风险。

(爱尔眼科历年商誉值走势图,来源:Choice)

2

政策大棒

2022年10月15日,国务院医改领导小组印发《关于深入推广福建省三明市经验深化医药卫生体制改革的实施意见》。《正经社》分析师认为,该医改意见一锤定音,或将深刻改变整个医药行业的运行逻辑。

“三明模式”严控过度检查、过度用药、过度治疗,实现了“公立医院回归公益性,医生回归看病角色,医患间回归信任”。直白地讲,三明模式实现了财政降压、患者减负、医生增收“三赢”局面,医药、器械、医疗服务等庞大的利益集团将成为输家。

三明市先行先试,取得了卓越成就,但推广到全国各地进展很慢,因为遭遇极大助力,毕竟动了药企和医生的奶酪。

如何打破利益堡垒?

或许唯有医疗反腐。

今年7月底,国家卫健委会同教育部、公安部、审计署、国务院国资委、市场监管总局、国家医保局等十部门联合召开视频会议,部署开展为期1年的全国医药领域腐败问题集中整治工作。中央纪委、国家监委副主任出席会议并讲话。

会议特别强调,针对医药领域生产、供应、销售、使用、报销等重点环节和“关键少数”,以“零容忍”态度坚决惩处腐败。会议还要求全国范围内,深入开展医药行业全领域、全链条、全覆盖的系统治理,进一步形成高压态势,一体推进“不敢腐、不能腐、不想腐”。

医疗反腐推进顺利的话,叠加集采持续进行,医改难题将前进一大步。

这一点上,不要怀疑上层的决心和意志。包含医疗在内的三座大山正逐步被腾挪。

2020年8月,监管层给房企划出了“三道红线”,12月底给银行设置了房地产贷款红线。此举拉开了地产去杠杆的超级序幕。几年下来,“房住不炒”已经成为市场主流预期。

2021年7月,中办、国办发布《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,取缔教育产业化与资本化,不仅能够降低家庭教育支出的问题,也顺应了人们对于教育公平的呼吁。

政策在房地产、医疗、教育领域动作频频,背后更深层次的考虑是释放人们的消费潜力。因为中国经济增长的重要引擎之一是内需,即消费。这跟高层于2020年5月提出的双循环战略相吻合。

在监管政策的强势介入下,医疗行业的底层逻辑已经发生了较为深刻的变化。这亦是过去两年大量股票跌幅超80%、90%的核心原因。

总之,医疗再也不是过去牛股遍地的板块了。爱尔眼科也不是我们过去熟知的爱尔眼科了。

3

尾声

医疗集采的力度和广度不断超出市场预期。最先,市场认为集采只会发生在国家医保基金覆盖的药械领域。后来,集采却扩展到了非医保范围,包括种植牙、OK镜等等。

《正经社》分析师认为,未来集采可能会继续延伸到包括没有统一标准的医疗服务上。爱尔眼科服务类业务被波及,可能是迟早的事。

当前,爱尔眼科PE为42倍,创下2013年以来的最低水平。从这个维度看,估值似乎也没有那么贵了。不过,此一时彼一时,宏观政策环境发生了巨变,未来业绩增长的空间与增速也不可同日而语了。

(爱尔眼科PE走势图,来源:Choice)

2024年,在美联储大幅降息的大背景下,A股迎来一波估值修复的概率还是比较大的。爱尔眼科也有机会伴随大盘反弹而反弹,但估值可能再也回不到过去多年平均80倍的水平了。

未来,爱尔眼科还有一定成长性,但维持现在的高速增长可能性较小,投资回报率会显著下降。我们需放低投资预期,理性看待。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

申请转载、对稿件有异议或投诉,欢迎联系微信号fxyayaya