写在正文之前:因微信公号改版,请将我们设置星标,以防失联。

对苏州楼市来说,2023年绝对是不平凡的一年。

苏州房地产市场进入深度调整期,“难”之一字足以贯穿许多地产人的一年。

但总体来看,苏州楼市仍展现出强韧性,这一年,无论是政策端、土地端还是市场端,都呈现出前所未有的变化。

我们认为,“承压见韧”是今年苏州房地产市场发展的关键词。

值此岁末年初交替之际,克而瑞苏州房产测评重磅推出《承压见韧—2023年苏州房地产市场年鉴》栏目,向2023告别,并预判2024年市场方向。

今天,奉上本专题的苏州楼市『关键词篇』。

关键词一:政策一松再松

2023年,以7月中央政治局会议定调“行业供需关系发生重大转变”为分水岭,政策力度逐渐转向“托举并用”,需求端降首付、降利率、认房不认贷接连落地,支持居民购房。

今年以来,苏州楼市的政策工具箱也是应出尽出、一松再松,或已迎来历史较宽松时期。

回顾2023年,苏州楼市共出台了大大小小近20条调整政策,可谓是覆盖面广、力度大。

在土地端,优化集中供地,取消地价上限;市场端,放松限购、取消二手房限售、降低首付比例、认房不认贷、上调公积金贷款额度等一系列新政为市场注入更多活力......此外,还有“卖旧买新契税补贴”、“收旧换新”等创新政策出台。

居民信贷端支持持续加码,降首付、降利率、认房不认贷等利好接连落地,限制性措施几乎都已推出,减轻居民按揭压力、扩大加杠杆空间,助力购房需求释放。

值得一提的是,苏州楼市政策仍有局部优化空间,比如全面放开限购,此外,房票安置、人才补贴等鼓励性政策的力度或将加大。

关键词二:分化加剧

2023年苏州楼市延续了2022年的分化格局,甚至更为加剧化。

园区奥体、湖东、湖西、独墅湖、新区狮山等头部价值板块大量倒挂高端改善盘逢开即罄、一房难求,10%以下中签率比比皆是 ,一些在 地段和产品皆有竞争力的楼盘,即使 没有明显倒挂优势,去化表现也是可圈可点,而非核心板块的楼盘只能够靠打折促销来以价换量。

同样分化的态势在土地市场也有明显的表现,核心板块的优质地块备受房企关注,进入触顶摇号环节,取消地价限制后,园区奥体地块掀起长达经过2小时40分钟、120轮的车轮战,成交楼面价刷新园区地价天花板,而非核心地段的地块皆是底价成交。

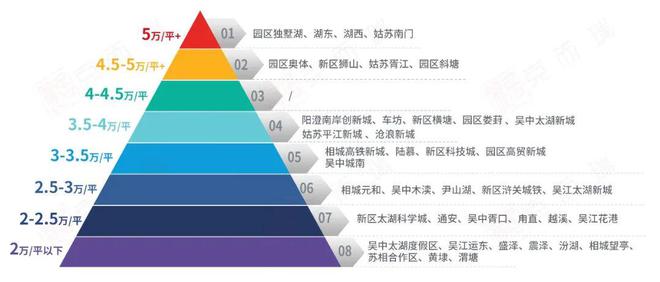

关键词三:头部板块房价上涨

去年开始,苏州的限价逐渐打开,各大主流板块相继突破限价,带动了苏州房价结构性上涨,并重塑苏州的房价格局。

截至12月24日,苏州市区商品住宅的成交均价为28107元/㎡,同比上涨了8%。

当下,苏州楼市的房价天花板已经达到了5.71万元/㎡,为路劲君和居项目的备案均价。

苏州园区湖西、独墅湖、湖东、姑苏南门房价正式破“5” ,新区狮山、园区奥体等头部价值板块的房价定格在4.5-5万元/㎡之间。

除了核心第一梯队板块,园区次核心和四大新城板块房价也在持续上涨, 带来苏州房价格局重新洗牌,目前苏州各个板块房价形成了8大梯队。

2023年是苏州头部板块房价重新定义的一年,2024年苏州房价天花板大概率要冲破6万元/㎡大关,而且头部板块的房价仍有上涨空间,次核心板块房价也有进一步突破,各个板块的价格梯度会愈加明显,房价梯队或将不断洗牌。

关键词四:洋房独立行情

前文我们说道,核心倒挂盘走出独立行情,2023年苏州楼市还有一个显著的特征,那就是低密洋房产品呈现逆势热销的态势。

截至12月24日,苏州市区洋房产品的供应套数为7376套,成交套数为9830套,供求比仅为0.8,呈现供不应求的态势。

像相城元和、吴中城南板块,即使地段上不是城市第一梯队,而且板块在售楼盘较多,竞争激烈,但一些楼盘凭借洋房的产品力备受市场认可,成为区域首屈一指的热销红盘。

洋房的市场认可度不仅表现为纯洋房社区的逆势热销,而且表现为在单个项目中洋房产品的去化表现总是优于高层产品。

在非核心高压板块中,这些打造洋房产品的新楼盘,通过低密、高配置、舒适户型等亮点征服市场,实现流速和溢价的双赢。

同时,洋房产品的成交套均面积也在近两年实现了跃升,2022年成交套均建面为124㎡,在2023年达到了约140㎡(数据截至12月24日)。

今年苏州市区所出让容积率在1.6及以下的涉宅地块有45宗,这些低密地块将给房企更多的产品打造空间,可怜,2024年苏州楼市洋房产品的供应还是非常充足的,将一定程度上缓解苏州楼市洋房产品供不应求的现象。

而且不少地块在出让限制条件里对起步面积、装修标准也都有一定要求,这些待入市的洋房项目中不乏大平层产品,将带动苏州洋房产品品质的提升。

关键词五:千万豪宅需求暴增

今年以来,苏州千万级高端住宅市场呈现全线火热的态势。

截至12月24日,2023年,苏州市区总价1000万及以上新房的成交量创新高,达到了1511套,这是近十年以来的高峰,比去年同期翻了一番,更是显著高于省会城市南京,逆势走出了独立行情,位居江苏省第一、全国第六。

同时,千万级高端住宅的成交量市场占比为4%,相较2022年提升了2个百分点,且成交量价逐年上涨,今年以来的成交均价为48436元/㎡,同比上涨了15%。

千万级高端住宅的火热在二手房市场也有鲜明的表现。今年1-11月,苏州千万级高端住宅二手房的成交套数为1091套,同比增加了48%,成交量和新房一样,都是历年来的新高。

成交均价为60374元/㎡,相较去年同期上涨了约4000元/㎡。核心地段的千万级的高端住宅成交量比往年高很多,且成交价格屡屡刷新板块房价天花板。

关键词六:二手房价格内卷化

今年以来苏州二手房的总挂牌量居高位,这也带来苏州市区二手房整体价格承压。

当下的苏州楼市呈现“改善买一手、刚需买二手”的特征,刚需楼盘是苏州二手房成交主力,但因较高的挂牌量,加上新房的高供应也为二手房市场成交量价带来了一定冲击。

故想要缩短成交周期,房东被迫降价抛售的现象在今年很常见,整个市场挂牌价格非常“卷”,很多在前期价格上涨较快的次新房则在今年价格迎来明显调整,如唐宁府、中海上东区等。

关键词七:二手房的强韧性

虽然楼市的分化态势贯穿了今年一整年,但总的来说,苏州楼市仍旧具有十足的韧性,主要表现为年度二手房的成交量同比增加,且韧性高于新房。

截至12月24日,2023年苏州市区二手房成交套数为63706套,是新房成交量的1.5倍,二手房占比整个住房市场交易量达到60%,占比为历年新高,苏州二手房市场成交较为活跃。

二手房市场成交的增加也对新房市场产生一定正向影响,改善客户通过卖出二手房后置换新房的比例也在不断增加。

关键词八:竞品质时代

之前在限价的干预下,苏州楼市具有突破性的产品较少、中规中矩或适当减配的产品较多。

随着限价放松后、供地位置的优越化和板块竞争的白热化,新项目开发更加注重产品品质的提升。

核心板块项目一改前期依靠价格倒挂保证流速的策略进入竞品质阶段,各大房企纷纷拿出看家本领,制造顶级产品系,拉开了苏州高端市场竞品质的序幕。

我们也看到了今年以来苏州市面上涌现了较多的好产品,尤其是在头部价值板块,正式开启了苏州豪宅迭代的新纪元。

在功能空间的打造上更加追求功能性,室内公共空间多打造为LDKB一体化、阳台“泛生活”化、卧室多套房设计、主卧套房“酒店化”、中西厨+西厨岛台等。会所也成为房企在产品打造方面的重要亮点和发力点,不仅拥有“健身康体”和“日常休闲”等主力配置,还有一些小众奢侈的“高端休闲”功能。

回首今年以来的苏州楼市,春节后市场呈现短暂复苏回暖,一季度成交量冲高,二季度需求现阶段性瓶颈,三季度政策持续松绑、加速需求入市,四季度政策频发、预期向好之下,呈现底部回升。

二手房市场韧性整体成交表现优于新房,根本原因在二手市场全面承接刚需,业主调低预期,以降价撬动成交量。

或许你的辞海里还有很多苏州楼市的关键词,比如说:买方市场、楼市寒冬、产品内卷、轰轰烈烈的降价潮等等,欢迎留言板补充。

本文代表个人观点,不代表所在企业立场,供参考。

引用数据及观点请注明来源:克而瑞苏州房产测评(cricfjsz)。

▍往期回顾

C R I C · S U Z H O U