2023.12.27

本文字数:6915,阅读时长大约11分钟

导读:投资市场经历了一段时期的“野蛮生长”,现在正走向“精耕细作”,也伴随着一些洗牌和阵痛。

作者 |第一财经 刘晓洁

“2023年大家很辛苦,但是劳而无获,这是共同的感觉。”12月初,达泰资本创始管理合伙人李泉生这样感慨,“明年可能更加辛苦,不会比今年轻松,但希望能劳而有所获。”

临近年底,投资圈开始了密集地年终总结,“难”“洗牌”都是投资人频繁提到的关键词。在清科的投资年会上,清科集团创始人、董事长倪正东发布前三季度数据时提到,“今年环境变化比想象中更大,数字背后,是创投行业的洗牌期到来。”

倪正东表示,今年的创投市场让人感受异常深刻,“这一年,大家出差的次数可能是去年的5倍甚至10倍,然而投资、募资、退出的速度,减少了20%甚至50%,更有甚者,一些投资机构今年的募资和投资基本为零。”

利好的消息是,近期的中央经济工作会议上,明年发展重点的一条是“科技创新引领现代产业的建设”,其中有一句话让投资人印象深刻:“鼓励发展创业投资、股权投资”,这是“股权投资”第一次出现在中央经济会议里。

回顾2023年,君和资本创始合伙人、董事长安红军提了十六个字,“道阻且长,行则将至;行而不辍,未来可期”。

募投管退都很难

从年中到年末,第一财经记者与不同的投资人进行了交流,几乎这些经历过风浪的行业人士都会提到投资难,甚至是“从业以来最难一年”。

“现在做投资实在太难了,太难了,募资难、投资难、退出难,难于上青天。”今年7月的长江独角兽峰会上,梅花创投创始合伙人吴世春一连说了六个难,道出当下创投的困境。

火山石资本创始合伙人章苏阳已从业超过20年,在年底接受采访时他对第一财经表示,“从有印象的90年代开始到现在为止,我感觉到今年是最难的,募投管退都很难。”

由于宏观经济形势、国际政治形势等因素,私募行业受到前所未有的影响。年底远致富海副总经理张权勋表示,现在整个世界越来越暖冬,但是投资却感觉越来越冷,他调侃,“没有水的地方叫沙漠,没有朋友的人生叫寂寞,没有钱的市场让大家很落寞。”

2021年以来,中国股权投资市场新增募资和投资明显下降,根据清科最新数据,2023年前三季度,募资总额超1.35万亿,投资总额超5000亿,分别同比下降20.2%和31.8%。

启明创投创始主管合伙人邝子平在清科年会上提到,今年的投资进度比去年慢,“大致投资了40-50家公司,其中有一部分是续融资,新的投资粗略地算是30家左右,比起去年慢了大概三分之一多一点。”钟鼎资本创始合伙人严力表示,今年的投资规模大约是2020年的40%,但比去年多了一些。

投资环节涉及募投管退,大方面来看,作为一头一尾的募资和退出遇到了问题,社会LP出资少了,而退出难也进一步影响了募资。过去三年,二级市场不断下跌,科创板的IPO阶段性收紧,募投管退数据都在下滑。

年中吴世春接受第一财经采访时表示,社会LP出资困难,是信心和预期受到了影响,回暖的核心一方面是信心的恢复,这需要较长时间的利好不断出现。此外,因为退出难,目前很多资产都在“堰塞湖”上,封在了一级市场上退不出来。他认为,如果能顺利退出,这里至少有一半的资金还可以投到中国的早期投资里。

根据清科数据,2023年上半年,中国股权投资市场共发生1326笔退出案例,同比下降32.6%。高特佳投资集团副总经理于建林表示,出口拥堵,使得老的投资人的资金的回流更慢了,母基金的资金回流也慢了,“这直接导致我们老的投资人复投率就低了,或者周期拉得更长。”

“在2021年滴滴上市之前,IPO市场热闹,朋友圈每天都有值得祝贺的好消息。2019至2021年这三年是少有的退出爆发期,那时大多数基金回报都尤为可观。”倪正东发现,从2022年开始,创投行业又回到了投资大于退出的状态,“吃得多、消化得少,这也是为何大家投资的速度放慢,因为要消化、要退出,全行业真正的挑战还是在退出。”

“退出要多于投资,LP才开心,GP的压力也小,企业也过得很好。如果每年都是投资大于退出,行业压力则越来越大,LP给GP压力,GP给创业者压力,最后大家都处在一个不健康的循环中。”倪正东说。

与年初计划相比,海松资本的退出进度也大打折扣,“有好几个预计今年要IPO的项目,甚至有个别预期能够实现十亿美元以上回报的项目,因为IPO进程放缓,导致还未实现预期。”

海松资本CEO、管理合伙人陈立光在清科年会上透露。

在退出方面,上海科创集团党委书记、董事长傅红岩认为,目前行业的退出60%要通过二级市场的IPO来退出,但事实上高科技行业基本上是赢者通吃的行业,“市场基本上只能容纳前三名,资本市场更不可能出现越来越多的上市公司。”他认为,未来大部分在重复创业的企业基本没有上市的可能,并购重组或通过精耕细作赢得市场和利润,才是出路。

另外,美元基金后退、人民币基金走到台前,也是当下投资范式的大变化。今年投资人一句“时代的钟摆终于摆到了人民币GP最舒适的领域”,也道出了VC/PE市场话语权的转移。

清科数据显示,2023年前三季度,投资于中国的美元基金募资下降了59%,投资下降了66.8%,前三个季度美元基金和人民币基金的投资总数中,人民币基金占了95%,“如果要继续耕耘中国市场,那么募集人民币基金越来越关键,如果不适应变化可能就出局了。”倪正东说。

回想十年前,倪正东表示,人民币基金和美元基金投资的金额相差不大,但今天美元只是人民币投资金额的五分之一,他认为,中国仍然需要全球的资本,“如果只靠人民币基金远远不够”。

对比中国和美国投资市场,中美投资金额差距逐渐扩大。清科报告显示,2023中国投资金额仅为美国的10%。近两年中美募资额都在下降,中国募资额是美国的66%,国内最好的年份是2017年,占到美国的87%。投资端,2013年国内的投资金额是美国的6%,2017年则是24%,这是最好的水平,如今中国和美国在VC/PE上的投资金额上差距还在扩大。

“老老实实看项目”

尽管当下投资规模是美国市场的十分之一,但中国VC/PE的数量是美国近7倍。中国证券投资基金业协会在月初发布了登记的私募基金管理人家数,截至2023年三季度末其存续数为21730家。而可以对比的是,美国创投机构存量大概在3000家左右。

虽然在强监管以及困难的大环境下,国内私募基金管理人今年减少了近2000家,但国内投资还是一个“劳动密集型”的行业,这也是行业困难的原因之一。投资市场经历了一段时期的“野蛮生长”,现在正走向“精耕细作”,也伴随着一些洗牌和阵痛。

天图投资创始合伙人冯卫东认为,创投行业过去 “野蛮生长”,是因为有一个巨大的创新,发现了一个新大陆,有无数人被机会驱使、“杀”进来,最后泡沫化,在下一个“新大陆“出现之前,现在的每一块地都站满了人,投资人必须“精耕细作”,找到自己的能力圈才能活下去。

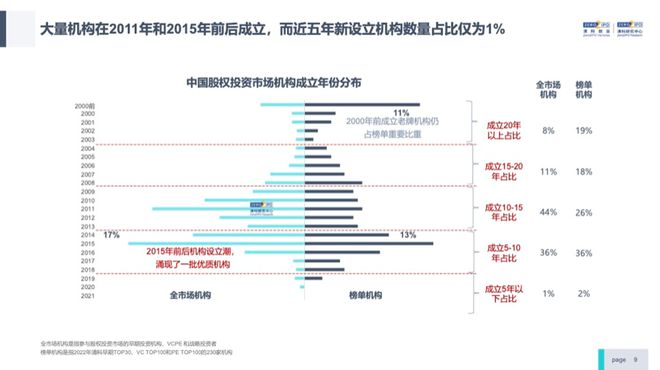

从全市场来看,清科数据显示,成立20年以上的VC/PE机构有8%,例如IDG资本、深创投、红杉中国、达晨财智等;成立15-20年的则占11%;成立10-15年的是44%,2008-2015年成立的机构较多,占比36%,成立五年内的机构占比是1%,行业竞争较大。

残酷的是,股权投资行业的私募基金管理人可能不是从2万家到3000家,而是只剩2000家或1500家,“更难受的是这不是一个短痛,是长痛,不是几天就关掉这么多家,而是熬,越是熬的时候,在一片大海中不知道下一个岛屿在哪儿的时候,机构可能更需要的是愿意去穿透的动能。”元禾辰坤合伙人曾纯说。

尽管面临寒冬,投资人在这一年也并没有停下脚步。

上海市国际股权投资基金协会副理事长、领中资本管理合伙人黄岩对第一财经表示,“投资人现在一个是保持好心态,第二就是积极看项目。”他提到,机构今年看的项目数量不少,前两年因为疫情影响了看项目,今年看得更多了,“投资人要预判机会提早去布局,等着市场回暖,因为行业永远是有需要的,大环境趋好的时候,就能迅速出手、抓住红利。”

谈及如何应对当下的环境,李树璟认为,没有别的办法,“就老老实实看项目,觉得有价值就去融资、去支持,”他对第一财经表示,看项目就和淘古董一样,得找别人没发现的,同时,在市场环境最差的时候反而可能是好的机会,估值低,好项目多,“所以还是把精力放在看好的项目上,好的市场需求、好的创业者和团队凑在一起都有希望。”

“悠着点,募资的时候不要做出更多的承诺,同时投资上需要有大量的计算,包括对宏观以及对行业本身的理解,”章苏阳表示,现在的投资要比原来做得要更“细”,在这样的环境下,投后管理的事情也会更多,“由于企业所承受的压力以及有可能出现的问题,你可能会更密切参与进去,经济总是有高有低,只要能够扛很长时间总会扛出来的,这个时候要看你怎么帮助企业扛起来。”

在投资市场从“野蛮生长”走向“精耕细作”的过程中,凯辉基金段兰春形容这就像创业公司一样,“开始都是裸奔,慢慢要把鞋子衣服穿好,当到了一个节点,所谓潮退以后,市场进入一个规范的阶段,大环境发生逆转的时候,所有人都要沉淀下来去看看自己到底积累了什么,又有什么能支撑我们继续往前走。”

在投资机构洗牌的过程中,一个趋势是,行业里博士学历的人才越来越多。黄岩发现,投资机构都在找科技背景的合伙人,“有一家机构里招了七八个博士、博士后”,但同时,除了懂科技之外,还要懂产业、懂生态、懂投资,这种复合型的投资人是当下最稀缺的。

章苏阳对第一财经表示,在火山石资本内部,医疗领域更需要博士,“医疗壁垒较高,生物医疗行业如临床方面,不读博士就进不了好的医院,也就没有好的临床经验。所以我们医疗方面有一个是临床博士,也当过三年医生。”

在年初接受第一财经采访时,鼎晖投资创始合伙人王霖提到,以硬科技投资为主的时代,对投资人来说会更难,原来粗放式投资的机会越来越少,需要更专业、更加细致的行业研究,招投资人的要求也变了。

“原来可能MBA这些背景是我们欢迎的,现在我们更强调专业领域的,像信息工程、生物工程、化学材料等,仅仅经济这一块已经不能满足条件了,一定要有工科背景,才是我们重点欢迎的人才。”王霖表示,鼎晖的团队已经非常专业化,都是各领域的专家,以医疗团队为例,“8个人有3个博士,有耶鲁、协和的博士,其他的人都要符合背景,不但要懂财务、法律、金融,同时也还要懂医学。”

“泡沫退去的过程不可避免,但我们也希望泡沫消去的时候,会像啤酒泡沫一样留下的是美酒,而不是像气球,戳破了就没了。”线性资本合伙人曾颖哲认为,当下行业需要专注做好投资本身,避免造成劣币驱除良币。

“All in人工智能”

在普遍“内卷”的环境下,科技投资要怎么投?王霖认为要投早、投精和投重,一要找趋势,再具体看方向。多年前风险投资是占赛道,而今天科技单点突破的时代,赛道太多,只能精细化,通过显微镜找小行业里的头部企业。

在投资的繁荣期,“开枪的速度比瞄准的精度还要重要”,但现在必须精挑细选,“选的好企业,十年八年不上市,也愿意持有它。“冯卫东认为。

回想几年前市场很热的时候,当时很多投资决策非常快,渶策资本创始合伙人胡斌同样感慨,“因为不够快,就拿不到好的案子,好的案子需要抢,那时往往可能要在一周内把所有的决策做完,给到投资人思考的时间自然就少,其实很多时候考虑不够周到的。”

胡斌认为,现在的情况像回到十年前、甚至更早一些的时候,投资人有比较从容的机会对一些企业做详尽全面的尽调,并且在多个同类公司之间做一些对比,“几年前大家关心的是有没有下一笔钱,现在我们想每投出的一笔钱可能就是最后一笔钱。”

接下来投资人投什么?在具体投资赛道上,很多投资人都提及的重点行业是人工智能。

“我要求我们的TMT组All in人工智能赛道,不要东看西看。“德同资本董事长、创始合伙人邵俊认为,未来革命性的技术还是生成式的人工智能。

邵俊认为,“上一块石头”可能是互联网革命,带来深远的影响一直到今天,“我们一直在追逐它扩散出来的波纹,一轮一轮进行投资,但是这个波纹越来越淡,对我们每个人,尤其对我们实体经济的贡献度其实在减弱。”对于“下一块石头”到底是什么,这是一个大问题,AI至少是一个方向。

在内部的三个行业组中,邵俊要求TMT All in到人工智能赛道中去,但对于投大模型内部还比较谨慎,“我觉得现在去做大模型,像当年去投团购,后来投新能源整车一样,完全就是赌,我们不想在这个阶段去赌大模型。”

邝子平同样表示,2023年最激动人心的一个投资方向是生成式人工智能,这个大的领域从长期来看会改变生活、工作的各个方面,“我们今年在这个领域投资了若干家企业,这个是从科技发展的具体项目上,最令人兴奋的一个方向。”

“今年绝大多数时候,全社会焦点都在大模型本身。但是我一直的观点都是,在基础模型之上要有千千万万的 AI 原生应用,大模型的价值才能被体现出来。”不久前百度创始人、董事长李彦宏曾在公开演讲中表示,要去“卷”AI 原生应用,大模型对大多数人来说不是机会,应用才有价值。

在具体AI赛道上,源码资本董事总经理郝毅文就表示,自己关注点在AI应用类的创业上,中国在移动互联网大战中积累下来了很多经验,结合AI新的生成式的技术,在国内市场和全球化市场都很有竞争力,“我们发现有很多很成熟的创业者、过往成功的移动互联网创业者,今年都毅然决然重出江湖进入了这个领域。我们今年投的好几家公司都是对优秀创始人第一轮的下注。”

就在12月,择遇投资在上海发布了首期择遇大树人工智能投资基金。李树憬介绍,择遇大树人工智能基金将投向通用大模型为代表的自驱性AI在消费、服务、生产等细分领域的应用及生态,计划募资10亿元。

在近两个月李树憬看了30个关于AIGC应用落地的项目,“一周开15个会”,他对第一财经表示,自己的团队主要是投生态,大模型也会作为投资标的参股,但大模型发展要有客户,“所以我们投应用实际上是为这些大模型开发客户,希望跑出几个很好的应用来,让消耗量也更大。”

不过,对于下注AI赛道,不少投资人都还较为谨慎,险峰长青管理合伙人赵阳提到,人工智能确实是过去一年整个早期投资行业最让人兴奋、行业最大的一个变量,“我们看了一两年的时间,看了大模型,或者更底层的垂直应用,一个都没有投。”他提到,整体基础的大模型还在快速演变的过程中,自己也在持续动态看整体有哪些具体行业的应用。

从数据上来看,清科报告显示,2023年前三季度,投资金额较大的四个领域是半导体及电子设备、生物技术/医疗健康、IT、机械制造,分别占据行业的27%、16%、10%、7%,前四大赛道整体占行业投资额约60%。

所有的投资都在聚焦于硬科技,在这个趋势下,创业和投资赛道高度重合、过于拥挤同样是投资行业面临的问题。前三季度半导体、电子设备、IT投资量占到全行业的将近三分之二,与此同时带动整个社会经济活力的,促进幸福指数上升的,有温度的新的消费、新的模式、文化创意、娱乐等,包括美元基金最擅长的新模式开拓应用场景类的投资,都是少人问津。

傅红岩认为,主要的原因是科创板、资本市场的导向,导致越来越多的机构转向硬科技投资,赛道重合。“现在充满着机会主义倾向,整个创业界和投资界看重估值接力,最终要卡着节奏上市,实现财富倍增效应和退出效应,这种思维基本上是互联网的模式,是与硬科技投资行业不匹配的。”他认为,投资的逻辑和思维需要转变。

利好的方面在于,今年中央经济工作会议中,对于明年工作重点第一部分就提到了科技创新,并表示鼓励发展创业投资、股权投资。这对于过去一年处于寒冬中的股权投资市场来说鼓舞人心。

会议提到,明年要围绕推动高质量发展做好经济工作,一是以科技创新引领现代化产业体系建设。要以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生新产业、新模式、新动能,发展新质生产力。

黄岩比较了2022年的中央经济工作会议,他认为,与疫情基本结束后去年会议提出的第二年工作首先要着力扩大国内需求不同,今年的中央经济工作会议把以科技创新引领现代化产业体系建设放在了明年重点工作第一位的位置,也特别强调了以“颠覆性技术和前沿技术”催生新产业、新模式、新动能,也是第一次用这样的提法,说明更鼓励以这样的技术和方式创新。

“在具体行业方面,会议第一次提到了民营航天、低空经济等多个新的领域,相信都会成为投资人关注的热点。在支持科技创新方面,强调了鼓励创业投资和股权投资的发展,这在去年文章里面是没有特别提到,相信也会极大增加从业者的信心。”黄岩认为。

毅达资本董事长应文禄认为,当前中国正处于进口替代的转换期、产业提档升级的加速期和科技创新的爆发期,在“三期叠加”的历史阶段,沿着科技高水平自立自强、供应链强链补链这条主线去开展布局,大方向不会出错,看准了就要坚定地做,该出手就出手,不要纠结市场的波动,更不要受二级市场情绪的影响。

“这条路很难走,但这恰恰和我们VC的本质最匹配,这在客观上倒逼了创投行业回归价值投资的本源。往早期走,去挣专业的钱、成长的钱;往小企业走,去赚价值发现、投资赋能的钱。”

应文禄表示,VC模式的起源,可以追溯到17世纪的捕鲸业。出资人寻找合适的船长,资助他买船、招船员。老船长作为行家里手,凭借技能、经验、领导力还有运气,探索未知、乘风破浪,在大风大浪间周旋捕鲸,然后出资人和老船长共同分享成果。

“今天我们面临不同的环境,但为投资人创造回报、为创业者提升价值的使命不能变,这是老船长能力的核心表现。”应文禄说。

微信编辑| 高莉珊