今年,美股大涨,令人眼馋。道指涨13%,创历史新高;标普500涨24%,逼近历史高点;纳指大涨44%,涨幅创纪录。

其它主要市场:日经指数涨27%,德国DAX涨20%,印度孟买指数涨17%,韩国综合指数涨16%,越南胡志明指数涨11%;上证指数跌4%,恒生指数跌13%。

在美联储激进加息周期中,海外资本市场却一片欢腾,美股表现惊艳,纳指力压群雄,确实有些过分了。

我11月2日发布文章《抄底美国》后,美股连续两月大涨,三大股指涨幅在12%-15%之间。

不过,有人说,美股泡沫大,A股潜力大。美股是否已透支?明年还将上涨吗?该如何配置资产?

本文关注海外资产价格走势,建议家庭调整资产配置策略

本文逻辑

一、美股为何创新高?

二、明年价格怎么走?

三、该如何配置资产?

【正文6500字,阅读时间15',感谢分享】

01

美股为何创新高?

2023年,是全球资产的意外惊喜之年。

在美联储实施近40年来最激进加息的紧缩周期中,流动性紧张的情况下,美三大股指集体大涨,房价逆势上涨,黄金盘中创历史新高,比特币大涨160%,美债最后两个月触底反弹。

美股走势超出市场预期,前七个月持续上涨,八九十月下跌,年底大反攻。下半年三个月下降主要是受到美债大跌和通胀有所反弹的搅动。联邦政府在预算博弈后密集发债挤占了市场的流动性,同时提高了波动性风险,掀起了一轮“完美”的美债风暴。10月底市场确认美联储终结加息,我在11月2日发布《抄底美国》,投资者纷纷押注降息交易,美股美债黄金均大涨。

今年美股的动力主要来自三个方面:

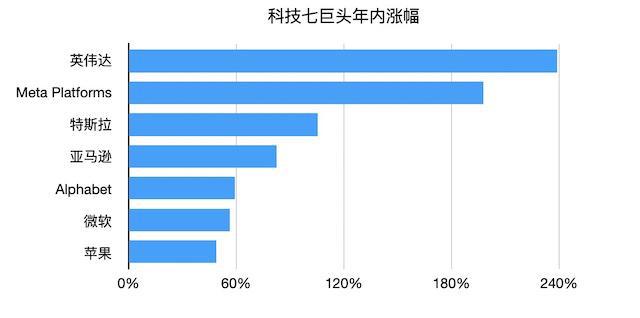

一是ChatGPT横空出世掀起内容生成式AI浪潮,资本市场疯狂追逐科技巨头。

英伟达前七个月翻了2.2倍,苹果大涨50%,微软大涨41%。标普七巨头暴涨,而标普493指数表现平平,这说明AI浪潮是上半年牛市的关键力量。这股势力一扫硅谷银行破产和地区性银行危机的阴霾。

二是通胀率快速回落,市场道德风险大增。

上半年,跟我之前的预测一致,6月份美国通胀率下滑到3%,较峰值回落了6.1个百分点。美联储成功“降伏”通胀刺激市场做多情绪,同时市场道德风险陡增。投资者早已“吃定”美联储,即在通胀威胁消失后没有理由继续加息,而且,若美股爆发流动性风险,美联储绝不会坐视不管。下半年,经历了美债风暴后,市场预期急躁,押注降息前置,资产先涨为敬。

三是美国经济衰退不及预期,退而不衰。

今年美国经济的韧性令人刮目相看。当通胀率下降到3%时,失业率依然维持在3.7%左右的历史性低位,就业、消费和服务业保持强劲,房价在年初短暂触底后逆势反弹。经济软着陆预期强化激励股票价格上涨。

这轮美国经济的表现是极为罕见的。从2022年到2023年,美国经历了近40年最严重的大通胀,美联储实施了同期最激进的加息政策,加息速度和幅度均为历史级别,但美国经济居然还能软着陆,金融市场未爆发严重的流动性危机,新兴市场也未爆发严重的货币危机或债务危机。这说明历史不是简单的重复,市场无时不刻处于反身性状态。

我们看美国发生了什么。

我反复强调,经济学家需要重新评估美国这次“家庭资产负债表拯救计划”。从2008年到2023年,美国宏观杠杆率基本没有增加,联邦政府杠杆率上升,居民和企业的杠杆率下降。美国政府持续加杠杆旨在保护和改善家庭资产负债表。

美国普通家庭的资产负债表状况改善有以下几个路径:

一是联邦政府的纾困法案给普通家庭发放了2.1万亿美元的现金,占当年GDP的9.8%,直接增加了家庭收入。这是一种财政资金市场化策略,资产的配置效率极高。家庭部门迅速将这笔资金转化为消费,刺激消费繁荣,价格大涨,经济反弹,从而同时拯救了企业和银行的资产负债表。

二是在美联储实施历史性激进加息政策时,联邦政府依然实施扩张性的财政政策予以对冲,通过反通胀法案补贴家庭部门,减个税、补贴助学贷款,提高了家庭收入。

三是在过去十五年两次低息周期中,美国家庭部门通过债务置换降低负债,将利率锁定在低利率区间,以至于今年美联储激进加息,家庭部门的利息支出上升较慢,低于联邦基金利率、国债利率和企业贷款利率。家庭部门80%贷款利率都低于5%,30%贷款利率不超过3%。

四是今年通胀率快速下降,工资增速下降较慢,以至于工资增速高于通胀率,实际工资收入反而上升。经历了这轮通胀后,美国的工资性实际收入大幅度增加。

五是今年金融资产和房地产价格大涨激发了财富效应。美国家庭70%的资产配置在金融资产上,资产价格上涨进一步增强了家庭资产负债表。另外,最近三年,美国家庭“完美”操作美债,与美联储做对手交易,前两年在美联储量化宽松时高价卖出美债,今年又在激进紧缩、美债风暴时抄底美债。这又增强了美国家庭的金融资产。

今年一季度,美国家庭的杠杆率(家庭债务/GDP)为65%,较2020年底下降了17个百分点,较2007年峰值时期下降了36个百分点。而最近三年(2020年一季度到2023年三季度),美国家庭净财富增加了36%,每个阶层的净财富均大幅度增加。其中,最末50%阶层增长最快,为74%;其次为最高0.1%阶层,增长63%;50-90%的中上层净财富增长40%,而90-99.9%的富豪阶层增长最低,为27%-29%。

这就是美国经济的基本盘,也是今年美国经济保持韧性的基础力量。

家庭实际收入是任何经济体的基本盘,政府的财政政策和货币政策的使命是改善家庭资产负债表。在经济衰退时,只要保护好家庭资产负债表,就可以同时化解伯南克和辜朝明的担忧,支撑银行和企业资产负债表,避免陷入“债务-通缩”螺旋。

当然,经过这三年的调整,美国经济有没有问题?有的,联邦政府扛下了所有,债务大规模大幅度增加。这就是关键问题。

以上所论述的财政、货币政策以及政府行为,必须建立在自由价格约束的基础之上才有效率。这并非源自凯恩斯主义,而是我提出的国家市场理论。在此不展开,有兴趣的社友可以进入学习社学习我的课程《国家市场理论》。

我们继续探讨:明年美股还涨吗?

02

明年价格怎么走?

先回顾一下今年年初我对美国经济及其资产价格的预测。我在2023年1月6日份发布了《2023年全球大类资产价格走势专题报告》,复盘信息如下:

关于经济走势。基于美联储激进加息,我最初的预测是美国经济结构性衰退,而且将此判断贯穿始终。

我认为,结构性衰退的判断七成是没问题的。今年美国就业、服务业保持强劲,对利率较为敏感的金融、房地产和制造业衰退,尤其是债券价格大跌、地区性银行爆发危机。其实,金融和房地产里面也存在结构性。例如,在金融市场中,美股大涨,美债大跌;在美股中,七巨头暴涨,其它表现一般;在房地产中,交易量萎缩,价格上涨。但是,另外三成的差错在于,这三大行业和消费的衰退程度比我预期更低,金融风险的程度比我预期的更低。

关于通胀走势。今年美国通胀走势跟我预测是一致的,即三四月下台阶,六月份下降到3%,下半年有所反弹但不明显,“通胀不再是宏观经济的主要威胁,也不再是美联储货币政策的首要任务”。

关于美联储加息。我年初认为,上半年将放缓并停止加息,终端利率可能推高至5%-5.25%。结果美联储最后一次加息的时间是7月份,终端利率要比我预测的高0.25个百分点。另外,我预测的下半年(可能是四季度)降息并未到来,这一预测错误来自低估了美国经济在高利率下的韧性和抗风险能力。

关于金融市场。从年底的结果看来,和我年初的预测基本一致:美元下跌,美股上涨,美债先跌后涨(准确)。但是,过程却偏差不小。

美元整体维持较强,三季度上升,年底最后两月较快下降,同时对人民币趋于平稳的预测是错误的。我对美股的预测是上半年震荡、下半年上涨,实际走势是上半年大涨、三季度跌、四季度上涨。上半年的走势跟我的预测相反,其中最大的干扰来自上半年人工智能革命。下半年我修正判断,美股下跌后涨的走势,与我预测的保持一致,同时在行情启动日(11月2日)宣布“抄底美国”。

复盘今年的资产价格预测,排除人工智能革命的影响,最大的判断失误在于,我前置了美联储降息时间点,可能提前了半年左右。这就导致年初预测的“黎明前的黑暗”(底部),从上半年推迟到八九十月,直到11月才完全从紧缩交易转向宽松交易,启动整体性行情。

明年美股怎么走?

主要考虑两点:一是美国经济衰退程度;二是美联储加息时间点。通胀不再是影响美股走势的重要指标。

与今年相比,明年上半年,美国经济整体将走弱,投资和消费边际递减,通胀率逐步下降,失业率有所上升但幅度不大。

假如明年上半年美联储不降息,随着通胀率逐步下降,实际利率还将走高。现在美国扣除价格的实际利率上升到2.4%,30年期抵押贷款的实际利率达到3.7%,尽管跟峰值比有所下降,但这依然是一个较高水平。高实际利率对投资产生抑制作用,房地产交易量已明显回落。

另外,明年美国家庭的超额储蓄耗尽,联邦政府减税、助学贷款利息补贴退出,股票财富效应递减,家庭消费也将趋于平缓。

美联储降息时间点成为美股走势的另一个关键因素。12月鲍威尔在记者会上意外“放鸽”,称美联储已在讨论降息,这激励市场态度更加乐观。现在市场预期美联储明年降息的时间点前置到3月21日议息会议,降息概率达到88%。

什么情况下美联储会降息?

尽管随着通胀回落,美联储也没有维持高息的理由,但也不会无缘无故地降息。通常,经济衰退是美联储降息的直接理由。经济衰退到什么程度,美联储才会打开降息大门?

这是不容易判断的。从历史数据来看,当核心通胀率高于失业率时,美联储降息概率很低;当失业率高于核心通胀率时,降息概率则明显增加。11月份美国的核心CPI是4.1%,失业率是3.7%。明年上半年,失业的边际变化可能弱于核心通胀,预计二季度核心通胀率将低于失业率。

在经济衰退过程中,美联储一般有三种降息经验:一是正常降息,二是防御性降息,三是突发性降息。随着美债上涨,突发性金融危机可能性降低,突发性降息的概率偏低,可以重点关注前两者。

正常降息。基于以上对美国经济明年上半年边际衰退的判断,美联储综合通胀、就业、金融市场以及其它重要经济指标。数据显示,在美联储自1984年以来历次降息开始前的各项经济指标中,现在的失业率低于历史均值,现在的核心通胀指标高于历史均值,现在的实际GDP和PMI低于历史均值。若正常降息,可能出现在明年5月6月这两次议息会议。

若按正常的降息节奏,美股可能在明年3月份财报发布期间因大型公司的业绩回落或不及预期而回调,遭遇一定程度的“业绩杀”。素有“美国经济晴雨表”之称的联邦快递,今年股价大涨44%,不过上周突然大跌11%。原因是,该公司下调了营收预期,最新销售显示,在截至11月30日的2024财年Q2,营收同比下降3%,不及市场预期,每股收益同样低于市场预期。需要注意明年上半年财报发布期的股价回调,而这轮回调之后便临近美联储降息。

防御性降息。美联储曾在1995年、2019年在经济尚未确认衰退的情况下防御性降息,降息幅度均为25个基点,距离加息终止时间分别为5个月和7个月。如果美联储防御性降息,可能发生在3月、5月这两次议息会议。

过去三年,从超级宽松到激进加息,美联储完成了拯救市场和抗击通胀两大业绩,中间虽有不足,但已“赢了两次”。明年美国大选,美联储可能顺势降息。

综合以上,美联储最可能在明年5月份降息,全年降息2-3次。

03

该如何配置资产?

基于对美国经济走势和美联储降息时间点的判断,美股明年综合走势应该是先跌后涨。上半年回撤幅度不会很大,美联储降息后将启动新一轮的牛市。

美联储降息后,股票涨势到底多大?

市场存在分歧,有些人认为,美股在今年美联储紧缩时期仍大涨,明年降息流动性更充裕,依然继续大涨。另一些人担心,今年美股是不是提前定价降息了,把明年的涨幅给透支了。

从历史数据来看,停止加息后半年平均涨幅要大于降息后的半年。今年10月底市场确认美联储停止加息后,美三大股指随后两个月上涨了12%-15%。自1989年以来,在美联储降息开始后一个月,美股、欧股、新兴市场基本上涨。不过,受2000年互联网泡沫危机拖累,美股涨幅不大,纳指中位数1.3%,标普500只有0.1%,道指反而下跌0.7%,而涨幅最大的是恒生指数,达到10%,跌幅最大是上证指数,为-1.4%。

在美联储降息开始后三个月,资本市场成长性开始凸显,股票、债券涨幅扩大。纳指中位数4.7%,日经指数2.7%。涨幅最大的还是恒生指数,为6%,跌幅最大的依然是上证指数,为-1.3%。另外,美国国债中位数为2.3%。

根据历史经验,明年美联储降息之后,流动性和市场预期改善,股债市场均上涨,只是成长性有差异。

明年美股的涨幅可能低于今年,尤其是纳斯达克指数。原因是,人工智能革命的投资热度在明年将递减。恒生指数受美联储降息刺激也将反弹一波,但成长性不如美股。明年下半年尽管货币紧缩的外部抑制被解除,但是另一大不确定性随时可能袭击港股,搅乱、打断其上涨势头。

美元。明年美元整体走弱,日元上升,欧元、英镑也有所上升,幅度可能小于日元,人民币美联储降息后有所上升。

房地产。明年下半年,美国房地产市场反弹,价格还将继续上涨。由于疫情期间,美国房屋供应量萎缩,居家办公又扩大了房屋需求,处于供给偏紧的状态。今年美国房地产受高利率抑制,交易量下降,但价格维持强势,明年受降息激励,交易量将回升,价格继续上涨。

黄金。与美股类似,在美联储激进加息周期,黄金价格居然创历史新高。其中,最主要的激励因素就是地缘政治风险增加,新兴国家央行增持黄金。未来几年,黄金仍维持强势,但比较难再突破高位,价格在1800-2100美元左右。

过去三年黄金的上涨机遇是历史性的,一是近40年最大通胀,二是世纪疫情,三是疫情期间超级流动性宽松(今年高度紧缩),四是二战后欧洲最大的地缘政治危机。明年这些历史性机遇逐渐消失,保留的是俄乌战争,新增的是降息开启。

如果地缘政治风险不再扩大,随着降息促进美债价格上涨,新兴国家央行将增持美债,黄金配置的动力将有所减弱。如果未来黄金继续创新高,可能来自更大的地缘政治风险,如核风险、太平洋地区的风险。

综合起来,明年下半年,伴随着美联储开启降息,美股美债都将重新建立一轮新的成长性。我们要重点关注其成长性,而不是明年下半年的涨幅。毫无疑问,在这轮降息周期中,美股美债都将开启新一轮的牛市。

成长性最根本的支撑在于美国家庭的资产负债表。过去三年,美国家庭涨资产、涨工资、压杠杆,资产负债表没有受损反而改善。明年开启降息周期后,美国家庭可以轻松上阵、顺势而为。

最大的扰动因素可能是通胀率。美国通胀率重回2.5%以下所需的时间会比较长,短时间内难回到过去的低通胀时代,那么美联储这轮降息的节奏就会偏慢。原因包括:全球能源产业链重组,原油价格难以回到60美元以下;全球商品产业链重组,美国产业转移增加供应链的摩擦成本;美国市场潜在流动性较大,家庭部门边际消费倾向强。

基于以上判断,我们该如何配置资产?

最近,有些人说,美股泡沫大,A股潜力大,明年应该投资A股。A股潜力一直很大,从2015年以来上证指数一直维持在3000上下500点左右震荡,一直没有大涨,泡沫不大,潜力不小,但这种深厚的潜力如何转化为增长的动力、国民的财富?关于美股的泡沫争论,从2013年大涨后至今一直没停过。美股当然有泡沫,但不好衡量,过去的估值体系被美联储长期宽松政策给冲击了。有一点是比较明确的是,在美联储宽松周期中,美股基本上涨。

最重要的是,我们需要建立资产配置的思维,而不是押注某个产品的韭菜思维。

我在《中国宏观经济走势及大类资产配置报告》中指出,当下是中国家庭资产配置的关键性历史性窗口期。明年及下一个阶段,我们需要规避宏观、减值、债务、利率等六大风险,把握资产的安全性、对冲性、流动性,抓住全球资产对冲的机会、锁定房产价值的机会、长期稳健投资的机会。

下一个阶段,大类资产配置整体策略可以调整为:减持房地产,锁定房产价值,优化房产持有结构,谨慎配置股债和理财,择优配置保险,增持全球资产、多币种资产和对冲资产,持有一定比例的多币种存款和现金。

如果考虑周期性投资,从现在到明年上半年美联储加息之前均是美股美债的机会,如果明年3月份“业绩杀”如期而至,那将是最佳时机。

需要注意人民币汇率与美股美债价格的对应关系:当人民币低位、美元高位,往往是美股美债低位,是抄底的机会;若等待人民币上涨再换汇,又可能错过资产的低位。所以,从周期性投资的角度来看,应该多关注全球股债资产价格走势。

最后,对海外市场感兴趣的社友可以添加智本社微信公众号,加底部微信沟通。