2023年初,ChatGPT成为互联网新贵,一众互联网巨头纷纷抢跑大模型,对于元宇宙的讨论和关注瞬间稀释,刚刚走过了元年的科技风口,似乎一夜之间就从遥不可及的未来被扫进了历史的尘埃。

科技创新与创业没有永不消散的风口,AI的地基上孕育出的技术、应用、概念、故事层出不穷,每一次都能引发关注者的狂欢,如同汹涌不息的浪潮,推动着科技的发展,也刷新着时代的记忆。

科技国潮,滚滚向前,长盛不衰。

AI代有才人出,各领创新数百天。但是,元宇宙的特殊之处在于,它描绘的未来太过唯美,它集成的技术庞杂繁复,它具象化了人类对于数字未来的全部设想,这片精神绿洲上寄托了对于技术照进现实的渴望,以及提前扎根于此的造富畅想。

元宇宙的上限应该是想象力,而不是一项更接近落地的技术——聊天的窗口。

实际上,大模型和元宇宙并不是竞争关系,甚至不是同一维度的概念,前者是一种新型的内容生产与交互模式,后者则是打破虚拟与现实界限的完整数字生态,大模型是元宇宙的技术引擎和内容源泉,是其基础设施的一部分。

而支撑元宇宙大厦的技术支点过多,每个环节彼此串联,相互依赖,牵一发而动全身。

作为硬件入口的XR产业几次站在聚光灯下都未能实现跳跃式发展,围绕元宇宙产生的社交、文娱、办公等需求也因此而掣肘于内容,因为在互联网的几次跃迁中,都是硬件的突破为软件与内容提供土壤,这也让NFT、数字藏品、数字房产等元宇宙细分场景在诞生之初就挤满了泡沫。

地基不稳,摇摇欲坠。于是,元宇宙跌落风口,大模型蓄势待发。看似是风口的转向,其实只是消费者注意力的转移。尖端科技的细分领域交替占领舆论高地,前天是区块链,昨天是元宇宙,今天是大模型,“科技顶流”常换常新,实则是在为市场对AI的耐心充值。

因为越顶尖的技术,转化为商业成果的周期越长,也更容易引发对于预算和盈利能力的质疑,市场的审视本身就是对于企业发展耐力的洗礼,行业回归理性,才能学会脚踏实地。

“过气网红”元宇宙,从来没有真正走进寒冬。

未来太远

一个意料之外但情理之中的事实是,从元宇宙到AIGC再到ChatGPT,AI浪潮中的每一朵浪花都还未能成为巨头赚钱的工具,反而是烧钱的机器。

观潮新消费曾在《我们不需要中国版ChatGPT》中提到,ChatGPT越火,推出这款应用的OpenAI的收入反而越可能降低。而站在OpenAI背后的“金主”微软,早已预料到了AI研发需求所牵扯的时间和资金成本,曾公开宣布2023年将支出450亿-600亿美元进行研发,达到了50%的超高增长率。

硅谷巨头们或主动或被动地卷入了这场以AI为名的军备竞赛。按照现有公开数据,微软在2022年的研发投入只排在全球第三,落后于谷歌母公司ALPHABET和META,而排在微软之后的分别是华为、苹果、三星。

高额押注未来,只为了确保自己还有未来。扎克伯格对此的感触最深,因为他在上一个风口中就已迫不及待地All in,据称将投入700亿美元,以十年为期全面布局元宇宙。

2022年11月,在扎克伯格All in元宇宙、公司名由Facebook改为Meta(元宇宙即Metaverse)仅一年之后,这家硅谷巨头以“史上最大规模裁员”震惊业内,11000名员工被裁,不但将此前推特、英特尔引发的“硅谷裁员潮”推向顶峰,也按下了元宇宙的暂停键。

实际上,Meta此次裁员并未大面积波及元宇宙部门,还表示将继续推进元宇宙业务布局,但扎克伯格对于元宇宙产业前景的错误判断与强行梭哈所引发的负面影响已经开始显现,他目光坚定地高呼着外界低估了Meta,却把余光瞄向了大模型。

2023年上半年,Meta接连发布免费开源大语言模型LLaMA、Llama 2以及编程模型Code Llama,凭借大模型回到生成式AI核心阵列。

10月7日,有媒体报道称,Meta正在对旗下元宇宙芯片部门进行重大调整,通过“小规模”裁员实现开源节流,具体裁员数字尚未公开披露,但据悉将影响“数百名”员工。

最新财报显示,今年第二季度Meta总营收为319.99亿美元,同比增长11%;净利润为77.88亿美元,同比增长16%。

然而,负责元宇宙业务的现实实验室部门营业亏损37.39亿美元,同比扩大33%。自2020年第四季度公布现实实验室部门业绩以来,该部门的累计亏损额已达337亿美元。如此看来,700亿美元的投入并不夸张,反而显得捉襟见肘。

相比于扎克伯格的咬牙坚持,另几家巨头止损的态度更加决绝,降本增效的大刀毫不留情地砍向了元宇宙业务。

1月18日,微软宣布,将于3月底前在全球裁员1万人,约占员工总数的5%。随后便有媒体报道称,微软已开始在Surface设备、混合现实硬件(MR)HoloLens和Xbox等部门裁员。同时,微软还解散了刚刚成立四个月的工业元宇宙团队,该团队约百名员工连同两位负责人已全部被解雇。

3月底,华特迪士尼公司撤销了开发元宇宙的小型部门,团队50余人被“一锅端”,而在这个部门成立的一年中,迪士尼并未公布任何元宇宙相关的业务和软硬件产品。

硅谷巨头离场的速度,与入场时一样快。

“元宇宙”的概念诞生于1992年。但在诞生后的29年间,并没有引发太多关注。在几十年的时间里,很多人都知道这是未来,但这个未来太遥远,显得不可触碰。

元宇宙Metaverse,Meta意为“元”,带有“超越”的含义,verse则指宇宙,合指一个通过AI、XR、区块链等技术实现的、与现实世界平行、映射、交互的虚拟世界。

这个虚拟世界与现实世界平行且类似,现实世界中的所有人和事都被数字化投射在云端世界中;但虚拟世界又需要在很多方面超越现实世界,可以实现很多现实世界中无法实现的想法。

此外,元宇宙并不是有且只能有一个平行于现实的虚拟世界,它允许多个虚拟世界同时存在。但元宇宙的最终形态是将不同的虚拟世界互联互通,运行同一套社会、经济系统,集合成一个具备新型社会体系的数字生活空间。

科幻小说或影视作品中已给受众展示出宏大的元宇宙,虽说现实世界仍处于起步期,但丝毫不妨碍各行各业跑马圈地。

社区社交、虚拟偶像、AI视觉技术等行业已经开始抢占元宇宙快车上的席位,同时也带火了背后一系列产业的发展。

往小了说,元宇宙是一种新游戏形式的风靡;往大了说,元宇宙是新一轮科技革命的导火索,资本顺势点燃。

众多巨头跑步入场,推动着元宇宙所代表的全新消费时代的到来——这里不仅有游戏,还有社交、娱乐、学习、生活体验,虽然是虚拟的宇宙,但无比真实。

元宇宙是一个社会化概念,这是元宇宙爆火的根本原因。

一方面,XR技术的不断突破,为构建高度真实的虚拟世界提供了入口;另一方面,疫情带来的居家办公需求,使得线上活动成为常态,对于虚拟世界的畅想也得以阶段性拔高。

但由于需求的增速仍然高于技术与应用突破的速度,短短两年后,硅谷“元宇宙联军”撤出了战场,风口趋于冷静。

“元宇宙商业之父”马修·鲍尔曾指出,元宇宙的前提是互联互通,即在不同自治系统之间交换数据,这将涉及数万亿美元的风险和数十亿美元的建设投资,从目前情况来看实现难度很大。

从技术角度看,虽然XR技术取得了显著的进步,但是要实现高度逼真的虚拟体验还有许多技术瓶颈尚未突破。

从市场角度看,元宇宙的概念受到市场关注,但是目前还未形成清晰的商业模式,实际投入成本过高,难以实现收支平衡。创业企业难以找到合适的切入口,全线布局的巨头也难以承受元宇宙早期建设的资金和人力成本。

自2021年“元宇宙元年”以来,众多科技企业与投资者高调入场,对于资金和人才的争夺迅速白热化,但竞争的关键迟迟未能过渡到产品与应用层面,进而影响了元宇宙热潮的持久性。

元宇宙并不是短期内能实现的,产业基础设施建设的成本也劝退了大部分中小玩家。

大厂收缩

说起元宇宙,很多人会将其与腾讯马化腾提出的“全真互联网”进行对比。

2022年,腾讯在联合埃森哲发布的《全真互联白皮书》中进行了诠释,全真互联是通过多种终端和形式,实现对真实世界全面感知、连接、交互的一系列技术集合与数实融合创新模式。

从这里可以看出,全真互联网与元宇宙概念并不相同,其主要特征可以总结为“全真体验”“无限连接”“自由协同”“数实融合”,但这些整体上与元宇宙概念的方向是一致的。

腾讯早在2012年就注资Epic Games,其后还投资过迷你玩、元宇宙第一股Roblox、触觉模拟技术厂商Ultraleap、VR游戏开发商威魔纪元、虚拟演出服务商Wave,以及“社交元宇宙”Soul。

除了大量投资元宇宙相关企业外,腾讯也在自身业务上积极探索元宇宙。

2021年,腾讯推出数字藏品平台“幻核”,发布了多款元宇宙沙盒类游戏,并且还在游戏里举办了元宇宙虚拟演唱会。

最值得关注的还是腾讯对于XR业务的投入。

2021年就曝出腾讯收购VR厂商PICO的消息,到2022年,又传出腾讯收购黑鲨并将业务转向VR设备,但最终都以失败告终。

随后,腾讯于2022年6月成立XR部门,总负责人为腾讯高级副总裁、游戏业务实际操盘手马晓轶。他曾表示,希望抓住未来4—5年的机会,在软件、内容、系统、工具SDK、硬件等各环节积极尝试,打造行业标杆的VR产品与体验。

XR指的是扩展现实,本质是VR(虚拟现实)/AR(增强现实)/MR(混合现实)三者的集合,通过将三者的视觉交互技术相融合,为体验者带来虚拟世界与现实世界之间无缝转换的“沉浸感”。XR被视为元宇宙领域的重要技术之一。

然而,到了2023年2月,在“腾讯解散XR团队”的传闻满天飞之际,腾讯宣布XR业务将变更硬件发展路径,并对相关业务团队进行调整,腾讯XR内容生态负责人徐晨离职。

实际上,在黑鲨收购一事受阻后,腾讯原先通过直接收购来自建XR硬件生态的路径就有所改变,对XR业务线的发展路径也一直在动态调整中。

今年9月,腾讯通过内部邮件宣布,IEG互动娱乐事业群XR(混合现实)业务线下成立XR设备与内容业务部,负责腾讯自有品牌的XR设备研发、销售、市场推广及其围绕的内容生态建设。

与此同时,又有消息称腾讯将牵手Meta引进Quest系列头显,由腾讯代理销售国行版Quest系列头显,并且负责线下渠道的铺设,双方一起推进游戏的本地化翻译。这一传闻并未得到腾讯的回应。

腾讯试图以收购方式快速建立XR入口,最关键的尝试是两笔未成的收购:PICO和黑鲨。而这条路上的拦路虎,是字节跳动。

2021年9月,字节跳动宣布收购PICO,高调入局VR产业,90亿元的价格买下的并不是一张门票,而是元宇宙大厦售票处的一个席位。这一年,PICO占国内VR市场份额41%,位列第一。

双方牵手的第一年,字里行间满是甜蜜。字节跳动西瓜视频负责人任利锋等骨干转岗PICO,还开放大量HC(预计招聘员工数),不惜成本广纳人才、扩充PICO阵营。这一年间,PICO的规模从原本的200余名员工扩充到了2000人左右。

2022年9月,PICO发布新一代VR一体机——PICO 4系列,这是字节跳动收购PICO以来首次发布升级换代产品。PICO创始人周宏伟在发布会上表示:“希望通过PICO 4开启VR大众化之旅,也许PICO 4就是很多用户的第一台VR。”

PICO 4确实是很多人的第一台VR,甚至这个“很多人”的数量远远高于PICO 4的销量。“九成新”的PICO 4在二手平台上辗转,一台设备解锁了多个用户的第一次。

2022年,PICO全系列头显销量总计约70万台,未达到全年百万台的目标;2023年,PICO将全年销量目标下调至50万台,直接腰斩。

实际上,wellsenn XR曾在一份报告中给PICO 4的成本做过拆解:PICO 4的8+128G版本综合硬件成本约为368.25美元,按美元汇率为7计算,税后综合成本约为2913元,已经高于2499元的售价,这还是在不考虑产品良品率、运损及营销成本的情况下。

销量高或低,各有不同的烦恼。

但进入2023年,字节跳动和PICO的烦恼不再是既不叫好也不叫座的产品,而是整体头显市场的暗淡所引发的连锁反应。

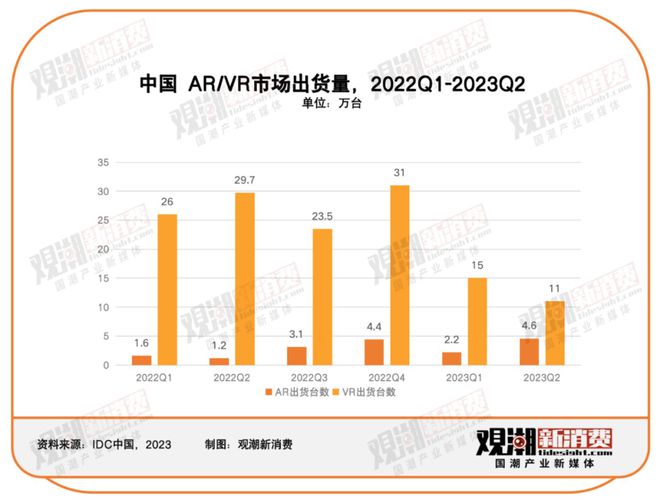

据IDC公布的数据,2023年上半年国内AR/VR头显销量跳水,出货量仅为32.8万台,相比去年同比下滑44%。其中VR出货26万台,同比下滑53.3%;PICO占据58.7%的市场份额,折合15.3万台,距离年度目标依然遥远。

今年2月,据澎湃新闻报道,PICO开启新一轮裁员,比例约在20%—30%,按照整个团队2000人的规模计算,受影响员工人数约在400-600人。随后,“PICO大裁员”的话题登上了职场社交平台脉脉热榜第一。

对此,PICO相关负责人表示,近期确实会有一轮组织优化,但是正常的组织架构调整,整体比例不高,网传的大裁员信息不实,业务运行不会受到影响。

10月23日,有媒体报道称,字节跳动正在重新考虑VR(虚拟现实)业务PICO的战略定位,其业务似乎正在转向。还有消息称,PICO近半员工已离开,甚至有多名高管离职调岗。

报道中提到,今年上半年,PICO副总裁任利锋已实际意义上处于离职状态,长期不负责PICO的业务管理,目前任利锋在字节跳动内部系统“飞书”的状态为“请假”,而任利锋所在的部门是PICO员工离职的重灾区。

据一位知情人士透露,PICO目前遭遇的困境和高层的战略有很大关系。字节跳动收购之初,PICO采取“大力出奇迹”式打法,提出过于激进的目标,而没有充分考虑整体的市场环境。今年国内VR销量整体大幅下滑,PICO也调低了销售目标,内部战略方向也出现摇摆,不断调整。

还有消息称,PICO负责人近期前往新加坡向字节跳动管理层汇报工作,得到的反馈是字节跳动将逐步放弃PICO业务。

对此,字节跳动相关负责人回应称,此消息不实。PICO在正常运营,公司会长期投入XR业务。

2023年走过了三个季度,PICO一直在“传闻”与“辟谣”中来回拉扯。

除PICO外,字节跳动旗下还有多款元宇宙产品,包括虚拟形象“抖音仔仔”和虚拟空间“抖音小窝”,字节则上线了元宇宙社交产品“派对岛”。然而,去年10月份,“派对岛”相关项目团队被裁撤,整体回归中台原团队。

元宇宙业务的动荡,在国内大厂中延续。

早在去年8月,阿里巴巴达摩院XR实验室负责人谭平宣布离职。

今年2月,快手元宇宙业务负责人马英武宣布离职,元宇宙业务按下暂停键。据了解,马英武从2020年加入快手之后,孵化了快手的全景视频项目和快手元宇宙空间项目,一直聚焦在元宇宙内容和消费方向探索。

3月,百度副总裁、“希壤”元宇宙产品负责人马杰宣布离职,转而入局大模型领域担任“零一万物”高管。

8月,爱奇艺旗下VR公司梦想绽放被曝陷入经营困境,包括在职和离职员工在内,约有百人被拖欠工资,业务也基本停滞,供应商货款拖欠,供应链已经停止运转,淘宝天猫京东的店铺商品也已全线下架。

互联网大厂接连收缩阵线,不可避免地释放出了“元宇宙遇冷”的信号,打开元宇宙入口的重任,难道要落在重归科技圈创业的罗永浩身上?

政策补位

实际上,元宇宙并未消失,真正消失的只是围绕它的炒作。

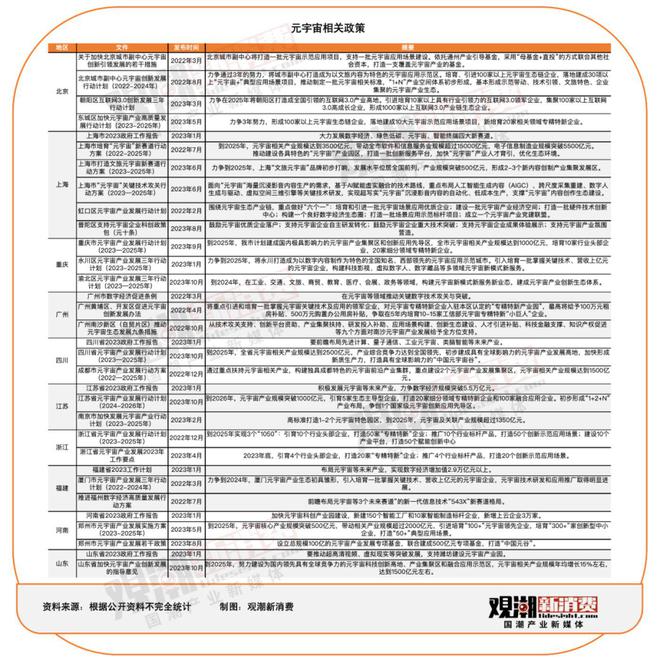

今年9月,中国信通院发布的《2023元宇宙产业图谱》数据显示,2021年至2023年3月份,各地方政府先后出台支持元宇宙发展的专项政策文件72个,涉及21个省、直辖市及37个地级市县区。其中省级的专项政策文件15个,有14个地方政府将元宇宙写进了政府工作报告,在打造区域性的元宇宙生态体系等方面,最大限度给予政策支持和优惠。

新浪VR与企查查联合发布的《2023年中元宇宙投融资报告》数据显示,2023年上半年,国内元宇宙投融资事件共计221起,较2022年同期增长194%;已披露的元宇宙投融资总额达到了158.6亿元人民币,较2022年同期增长213%。

上有政策及产业基金扶持,下有活跃的投融资和资本运作,元宇宙产业并没有真正走进寒冬。

9月8日,工信部等五部门发布了《元宇宙产业创新发展三年行动计划(2023—2025年)》(以下简称《行动计划》),这是国家层面在元宇宙产业发展方面出台的首份政策指导文件。

《行动计划》明确提出着力培育元宇宙龙头企业和专精特新中小企业,构建大中小企业融通发展、产业链上下游协同创新的生态体系。这意味着,未来元宇宙行业龙头企业的崛起将会受到政策的大力支持。

此外,政策还鼓励地方结合产业基础,建设一批元宇宙创新应用先导区、科技园区、产业园,这将会为元宇宙产业集群的形成提供有力的支持,以及对元宇宙的落地应用提供明确的方向。

紧接着,9月18日,工信部科技司又接续发布了《工业和信息化部元宇宙标准化工作组筹建方案(征求意见稿)》(以下简称《筹建方案》)。元宇宙专项文件的相继出台,标志着中国元宇宙产业迈上新的台阶,进入了路径清晰的全面布局阶段。

以《行动计划》为发展大纲、《筹建方案》为具体举措,既与各省市的地方级产业政策形成呼应,又提供了更为清晰且明确的路线指引。

比如,《筹建方案》以“标准”作为元宇宙发展布局的切入口。工信部预研分析了元宇宙行业标准体系,元宇宙在工业制造、通信等领域应用标准,以及数字身份、虚拟数字人等相关领域技术标准,并公开征集意见和建议。

如前文所述,元宇宙集成了AI、5G、XR、云计算、物联网、数字货币等一系列新技术,以求共同构建起现实世界的映射,进而形成一个具备新型社会体系的数字生活空间。

但是,元宇宙仍是一个在世界范围内尚未有统一定义的概念,更没有科学化、标准化、共识化的技术体系。

元宇宙概念爆红之后,资本与企业纷纷入局,但消费者对于元宇宙的理解更加模糊,这会增加资本与技术的试错成本,提升监管的难度,形成各自为战、一盘散沙的局面,难以形成产业发展的合力,影响我国元宇宙产业的国际竞争力。

优先建立元宇宙产业体系的标准,界定产业上下游的范围,并在此基础上推进基础技术的研发和基础设施的建设,是当前大国科技博弈的关键环节,也是在各省市推出地方性产业政策后,由国家级政策进行引领和梳理的价值所在。

因此,尽管头部企业的元宇宙布局趋冷,但在政策补位之后,元宇宙产业仍然保持着以上带下的发展局面。

而不可否认的是,元宇宙的未来必然会到来,作为现实世界与虚拟世界融合的载体,元宇宙覆盖的产业及应用场景没有天花板,在其催生出的新模式、新业态、新场景中,每一项新技术都可以成为这片绿洲的土壤。

以今年的科技风口ChatGPT为例。

ChatGPT是一种基于深度学习的自然语言处理技术,其核心是使用大规模的语料库进行训练,从而实现对语言的生成和理解。ChatGPT在处理自然语言时,通过将人类语言转化为计算机可理解的代码,实现了对人类语言的深度理解和生成。

以ChatGPT为代表的大模型在技术与应用层面实现突破,推动了元宇宙中的人机交互、人与场景交互、虚拟人应用等方面的进展,填补了元宇宙中互动性与社交性的空白。

ChatGPT与元宇宙并不是技术层面的迭代关系,数字经济所涉及的多项技术与元宇宙也都不是迭代关系。

然而,以ChatGPT为代表的大模型技术与元宇宙的融合仍面临诸多难题。

比如,大模型在处理自然语言时仍受到语言体系和文化差异的阻碍,不同的大模型在处理能力方面也存在较大差距,对于同一句话会产生完全不同的解读与回应,仍需进一步丰富大模型的训练语料库,进而提升处理与交互能力。

技术尚未成熟,难以在虚拟世界中展现终极形态,这项难题不仅存在于大模型这项技术中。

再如,在元宇宙的虚拟世界中,大模型反馈的信息难以确保真实性与安全性。在与ChatGPT的对话中,如何界定大模型一本正经的冷笑话与虚假信息之间的关系,如何界定大模型根据现有语料推断出的个人信息与个人隐私之间的关系,都依赖于技术与法治的共同探索,这就又回到了标准制定的问题。

阻碍元宇宙产业发展的,不仅是硬件,还有内容生态。

以游戏行业为例,VR和AR是元宇宙时代到来不可缺少的技术支撑,但AR、VR、全身追踪、全身传感等交互技术仍然处于技术积累期,这也限制着游戏沉浸感和稳定性。

“沉浸感”对于画面质量和传输速度提出了不设上限的高要求,“开放性”又需要尽可能降低创作门槛,从而扩大内容社区的覆盖面,以保证创意和内容的充实。

以PICO为代表的VR企业经营遇阻,国内VR出货量同比腰斩,根源正是在于内容生态的匮乏。作为对比,据Meta提供的数据,其VR设备Quest的应用商店收入超过20亿美元,目前已有33款应用获得了超过1000万美元的收入。

今年9月,PICO中国区游戏商务负责人郭文山表示,目前PICO应用商店囊括超530款应用,且其中部分头部开发者在PICO的年收入已超过800万元,但这些产品依然无法满足每个用户的需求。

如今,政策已经就位,技术的铺垫只是开始,元宇宙真正的发光点在于想象力,具体的呈现方式正是内容与应用。

元宇宙时代的到来注定不是一夜之间就发生的剧变,而是潜移默化的渗透。作为虚实融合的新兴赛道,元宇宙将成为数字技术和现实世界、数字经济与实体经济彼此串联的纽带。

步入深水区,恰恰是元宇宙产业持久发展潜能的强力佐证。

元宇宙的基础设施正在快速搭建,沿着这一路径,散点式的应用将快速构建起互联互通的虚拟世界。