图源:视觉中国

11月6日晚间,珠江股份(600684.SH)发布公告称,拟向控股股东珠实集团发行不超过2.56亿股A股股票,珠实集团全部以现金参与认购,发行价格为2.92元,募集资金总额不超过7.48亿元,在扣除相关发行费用后,全部用于补充流动资金及偿还债务。

同时,公司拟通过非公开协议转让的形式向珠实集团全资子公司珠实地产转让商业、车位等房地产资产。转让价格不低于经核准或备案的评估价格,为1.29亿元(不含增值税)。

二级市场方面,截至11月7日收盘,珠江股份股价报收3.77元,涨1.62%,成交额为9202.72万元,当前公司总市值约32.18亿元。

公开信息显示,珠江股份创立于1985年,是广州珠江实业集团有限公司旗下城市运营服务板块子公司,2023年3月通过重大资产重组实现业务转型,聚焦运营更加稳健、盈利更加稳定的物业管理与文体运营服务。

在本次定增预案中,珠江股份明确,拟向特定对象发行股票的发行价格为2.92元,不低于定价基准日前20个交易日股票交易均价的80%;拟向特定对象发行股票的数量不超过256038216股(含本数),未超过本次发行前总股本的30%。

据悉,珠实集团系珠江股份的控股股东,持有后者31.1%的股权,若此次定增完成,会提升珠实集团持有珠江股份的股份比例,但不会导致公司控制权发生变化。

值得注意的是,珠江股份指出,本次拟向特定对象发行股票的募集资金总额不超过7.48亿元,在扣除相关发行费用后,全部用于补充流动资金及偿还债务。可见,当前公司的资金情况并不乐观。

与此同时,珠江股份还发布公告称,拟通过非公开协议转让的形式向控股股东珠实集团全资子公司珠实地产转让商业、车位等房地产资产,转让价格为1.29亿元(不含增值税)。公司表示,本次交易是为了加快盘活公司存量资产,优化资产结构,改善财务状况。

今年3月份,珠江股份进行了重大资产重组,将所持有的房地产开发业务相关的资产负债置出,置入珠实集团与珠江健康合计持有的珠江城服100%股权。此举令珠江股份顺利剥离了亏损的房地产开发业务,实现了向物业管理与文体运营服务的转型。

彼时,公司曾公开表示,将原有面临亏损、未来发展前景不确定的房地产开发与销售业务整体置出,同时注入物业管理与文体运营业务,实现主营业务的转型。交易完成后,珠江股份主营业务变更为物业管理与文体运营,将依据物业管理与文体运营的行业特点和业务模式展开合规运营,实现上市公司股东价值最大化的目标。

中指研究院统计数据显示,物业管理公司在管总建筑面积由2017年的约195亿平方米增加至2022年的约289亿平方米,复合年增长率为8.19%;百强企业营业收入均值由2017年的7.42亿元增加至2022年的14.82亿元,复合年增长率为14.84%。面对如此强劲的发展趋势,珠江股份自然要剥离地产开发这个“负累”。

再说回本次发布的定增预案,珠江股份指出其目的主要有两方面,一方面是优化资本结构,增强抗风险能力。本次发行有利于缓解资金压力、降低流动性风险、增强抵御风险的能力,提升财务稳健程度,使得公司偿债能力得到进一步提升,有助于增强竞争力。

另一方面,利用多元化融资渠道,促进可持续发展。本次发行是提升运营能力以及可持续发展能力的积极举措,符合国家政策导向和自身发展战略,符合股东的长远利益。公司也将在业务布局、财务能力等方面进一步夯实可持续发展的基础,把握市场发展机遇,为实现跨越式发展、增强核心竞争力创造良好的条件。

值得注意的是,即使置出亏损的房地产业务,但珠江股份的经营表现并未得到改善。

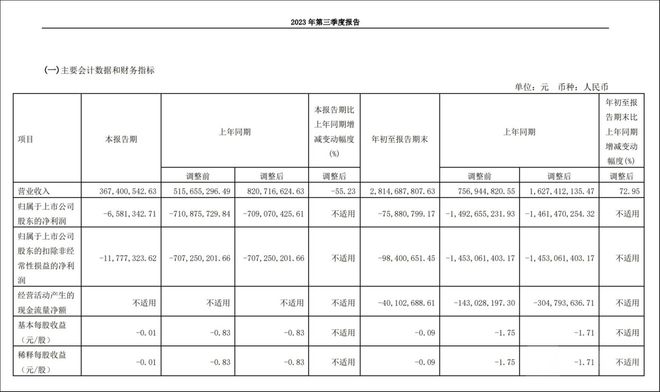

据最新披露的2023年第三季度报告,今年7月至9月,公司实现营收约3.67亿元,较2022年同期的8.2亿元减少55.23%;实现归母净利润为亏损658.13万元;扣非净利润为亏损1177.73万元。

拉长时间线来看,公司仍处于增收不增利的困境中。今年前三季度,珠江股份累计实现营收约28.15亿元,同比增长72.95%;归母净利润为亏损7588.08万元;扣非净利润为亏损9840.07万元;经营活动产生的现金流量净额为-4010.27万元。

另据三季报显示,截至9月末,珠江股份在管住宅、公建及体育场馆项目数量共计359个,签约建筑面积共计约3715.86万平方米。较今年第二季度末,新增了许昌体育会展中心、新昌小球中心等体育场馆项目。

资产方面,截至2023年9月30日,珠江股份的总资产约38.9亿元,较今年初减少87.94%;股东权益净资产约4.3亿元,较年初减少39.05%;公司拥有现金及等价物5.67亿元,同比减少19.57%,较年初增加 38.97%。对此珠江股份解释为本年发生资产重组,置出部分资产,使得公司资产较上年有所减少。(本文首发于钛媒体 APP,作者|陈伟纳)