21世纪经济报道记者 方海平 唐曜华 上海、深圳报道

11月10日,中央编办正式发布国家金融监督管理总局职能配置、内设机构和人员编制规定,即金融监管总局“三定”方案,其中提到将新设资管机构监管司承担信托公司、理财公司、保险资产管理公司的非现场监测、风险分析和监管评价等工作。

业内普遍认为,新设立资管机构监管司负责监管信托公司、理财公司、保险资产管理公司,将有助于三类资管机构统一监管及逐步对齐监管标准,将有助于消除监管套利空间,资管机构将迎来更为公平的竞争环境。

但对于调整后可能发生的变化,21世纪经济报道记者采访了多位资管机构中高层人员和行业专家,多数人都表示目前还有待观察,需要等待进一步的细则或新任领导召集开会之后才会了解大概思路和方向。

过去资管机构监管存在差异

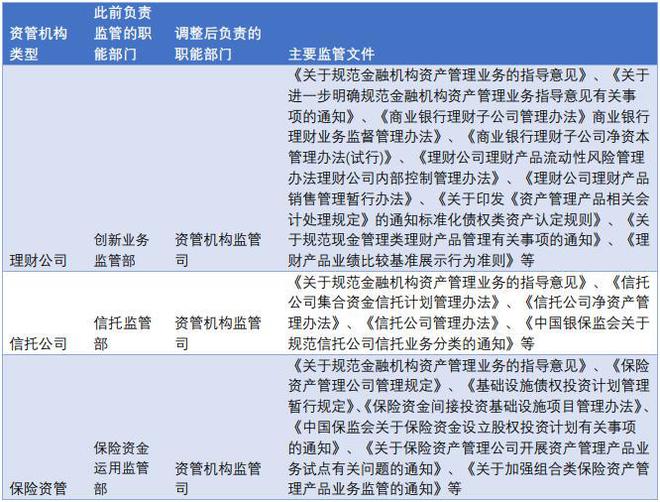

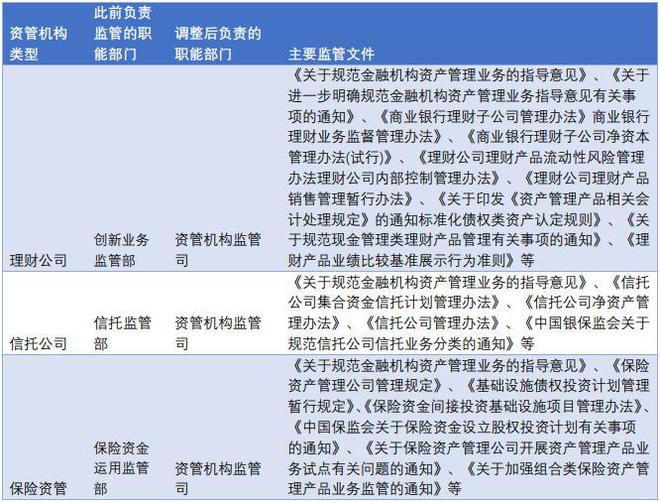

上述三类资管机构过去由国家金融监督管理总局(原银保监会)不同部门主管,负责监管理财公司的部门为创新业务监管部,信托公司由信托监管部负责,监管保险资管的职能部门为保险资金运用监管部。由于历史原因以及不同部门监管使得三类资管机构监管规则存在一些差异。

表1:三类资管机构监管调整及主要监管文件

“比如过去不同类型资管机构在投资范围、估值方法、门槛、业绩计提方式等方面存在差异。” 一家信托机构高管称。

由于历史原因,不同类型资管机构发展过程中形成各自独特的特色,在监管规则、业务规则方面曾存在较大差异,比如公募基金很早就实现净值化管理,而银行理财净值化为近两年才实现全面净值化。过去银行理财投资一些资产受政策限制,而信托、资管子公司可投资,导致监管套利空间的存在。但随着资管新规出台,各类资管机构监管标准趋于统一成为大趋势。

目前银行理财的业务规则逐步对标公募基金,比如均实行净值化管理、现金管理类理财产品监管规则对标货币基金、信息披露透明度逐步提高等等。信托公司目前正逐步回归信托本源,尤其“三分类”新规下信托业转型步伐加快,标品信托已成为各家信托公司的发力方向。

此前理财公司、信托公司、保险资管三类资管机构的总体处罚频率不高。据企业预警通数据,今年三季度信托收到28张罚单,合计处罚金额1547万元。由于理财公司大多为近年来新设,监管处于过渡阶段,理财公司的罚单暂时不多,今年前10个月理财公司收到4张罚单,合计处罚金额1635万元。保险资管机构罚单则更少。

规则统一,避免“钻空子”

资管机构监管司的成立,无疑是“资管新规”拉开大资管统一序幕之后的又一块里程碑。这会带来怎样的变化?

21世纪经济报道记者采访了多位机构中高层人员和行业专家,对于可能发生的具体变化,多数人都表示目前还有待观察,需要等待进一步的细则或新任领导召集开会之后才会了解大概思路和方向。

不过,从记者了解到的情况来看,行业人士对此也有一些共同的理解或预期。其中最大的共识在于“统一”的方向,银行理财、信托、保险资管的监管标准有望进一步拉齐,这种架构上的统一也使得监管更可能从全局来考虑和部署三类机构的发展,相关政策可能更有前瞻性和规划性。

太保资产副总经理严赟华对记者表示,个人理解会产生深远的影响。统一监管下,有利于资管行业的总体发展,既可提升行业本质属性的统一、规范,又可引导三类资管细分行业特色化发展。拉平了监管尺度,实现了监管统筹,防止简单复制。三类资管机构,相对都有较稳健的风险偏好,投资能力有共性,但是委托人类型完全不同,所以相信接下来监管也会根据这些特征,更加优化行业的管理与发展。

“此次新设资管机构监管司是资管新规的落实和体现,将便于相关部门对资管行业、资管市场进行统一的监管,现在的导向很明显,就是要统一监管,在资管行业形成统一的规则。这也是这一轮金融监管改革的一个重要特点。” 中国人民大学中国资本市场研究院联席院长赵锡军认为。

他指出,原来各个不同领域的监管相对比较分散,在统一监管后将带来根本性变化。未来面向同样的市场、面向同样的投资者的同一类业务,要求应该是差不多的,包括风控、营销、流动性管理要求等等,规则应该一样才对。这样可以避免机构之间因为规则不同,要求不同而出现套利、“钻空子”行为。

除了更大程度上的统一,针对资产管理行业进行专门监管的另一个可以预期的变化是监管的专业性将会进一步体现出来。“监管的专业性、针对性和效率会进一步提高”,一位理财公司人士对记者表示,他同时猜想,银行理财的牌照有望在监管统一后继续发放。目前,券商资管和保险资管的牌照都在持续发放中。

监管对齐,理财、保险、信托各有何影响?

一位大行银行理财公司高管对记者表示,如果监管标准或细则有调整,那应该是对标本身发展更规范的行业和机构,所以对有些机构影响不大,有些机构可能会觉得更严了。

另一位保险资管机构人士就向记者表达了其“担忧”。他表示,此前在这三类资管主体中,其实对保险资管的要求是相对较“松”的,如果将来严格对齐的话,可能保险资管将面临比之前更高的要求。

“比如对底层项目、资金使用的合规性要求,或者固收和权益比例或行业、单票要求,亦或是异地经营限制等方面。”他指出。

事实上,对于保险资管而言,由于一直以来主要是服务保险主业、管理保险资金为主,很少面向广大个人投资者,面临的问题与其他资管机构有所差异。但近几年来,部分保险资管机构也开始发展第三方业务, 但这究竟是作为少数公司的补充业务还是整个保险资管行业的大趋势,涉及对保险资管行业长远定位,是未来资管机构监管司需要考虑的重要问题之一。

监管拉齐在银行理财行业可能迎来的最直观的变化是,此前散落在不同部门、不同地区的监管差异消失带来的变化。一位股份行理财公司人士对记者表示,此前的监管标准,各地区的解释口径差异还是很大的,比如针对理财公司要在注册地办公的要求,有些地区严格执行,有些地区的监管可能“睁一只眼闭一只眼”。

对于信托业而言,监管对齐或许也是一种利好。上述信托机构高管对记者表示,目前信托门槛和宣传限制是按私募的标准要求,但其实投资范围方面跟公募差不多,不如一些私募基金在衍生品投资、一级市场股权投资那么灵活(信托为不能上市的三类股东之一),若监管标准趋于统一,预计对信托业发展是好事。

不过长远发展而言,也有信托机构人士提出担忧。“监管部门的意图很清晰,就是统一监管,但就体系内的信托监管而言,未来势必会越来越边缘化。银行理财、保险资管等专业子公司的资金优势显而易见,而信托经过这轮暴雷,无论是代销、还是直销,资金短板更难补了。”另一位信托机构人士对记者表示。

从信托的监管变化脉络来看,早期原银监会下,信托公司和金租、汽车金融、财务公司等一起在非银部,后来信托规模大为扩增,于是独立出来信托部,信托部与彼时的国有银行部、股份制银行部、城商行部平级。

据中国理财网,截至2023年6月末,30家理财公司存续理财产品规模20.67万亿。信托业协会数据显示,截至2023年2季度末,信托资产规模余额为21.69万亿元。