来源丨深蓝财经

撰文丨郑婷

风雨飘摇中的百年人寿终于等来了掌舵主。

日前,国家金融监管总局大连监管局披露公告,核准王新浩百年人寿董事长及董事的任职资格。至此,百年人寿空缺3年之久的董事长一职,正式迎来新帅。王新浩的就位,也被业内认为是百年人寿走出其风险化解的重要一步。

要知道,从2018年开始,百年人寿的偿付能力已经持续告急,多次风险评级为C,成为偿付能力不达标险企。这几年的净利润也如同过山车般,甚至2022年罕见巨亏27亿元,今年一季度更是亏损10.5亿元,并且资不抵债。

此外,百年人寿现有股东中,大多数股东所持股权处于被质押或冻结状态,占比近8成。前不久,百年人寿又将4亿股权摆上货架,然而围观者众多,却无一人报名。

因此,王新浩上任算是临危受命、责任重大,如何扭转局势,带领百年人寿走出泥潭,是摆在这位“跨界新人”眼前亟须解决的难题。

1

“银行老人”跨界保险

11月1日,官方核准王新浩百年人寿董事、董事长的任职资格,意味着空缺了三年多时间的董事长人选,终于落定。

公开资料显示,王新浩在今年1月辞任浦发银行副行长之前,已经在浦发银行深耕了23年,曾历任光大银行大连分行资产管理部总经理,客户经理部总经理;浦发银行大连分行党委书记、行长;浦发银行上海分行党委书记、行长等职。

也就是说,王新浩出任百年人寿董事长,于他而言是跨界,这位56岁的新帅,此前并无任何保险公司的任职经历。若说交集,应该是其在百年人寿注册地大连多年学习、工作,其毕业院校为大连理工大学,工作后,他也曾在大连的银行就职。

值得注意的是,王新浩的跨界任职并非百年人寿的首例。百年人寿目前的副总裁荣红也是金融银行业出身,加入百年人寿后,从董事会秘书升任到了现在副总裁。

市场分析认为,王新浩重返大连掌舵百年人寿,或将化解风险作为首要任务,同时,他的出现也被视为当地国资将更深度介入的标志之一,不过对此暂未得到官方证实。

而王新浩缺乏保险业的工作经历,也可能成为其施展管理才能的一大羁绊。据独角金融,IPG中国区首席经济学家柏文喜表示,“跨界董事长能够为百年人寿带来更多元化的经验和视角,可能带来新的思维和战略方向。不过,由于对保险业的业务和运营了解不足,可能会对公司的决策和发展带来一定的挑战。”

2

一年雪崩,被带走调查的副总裁背后

对于百年人寿和王新浩而言,眼下需要大刀阔斧解决业绩压力和公司治理难题。

百年人寿成立于2009年,成立前五年,公司合计亏损高达16.94亿元,直到2014年,大连万达收购百年人寿11.55%股权,一举成为百年人寿第一大股东,在此之后,百年人寿才扭亏为盈。

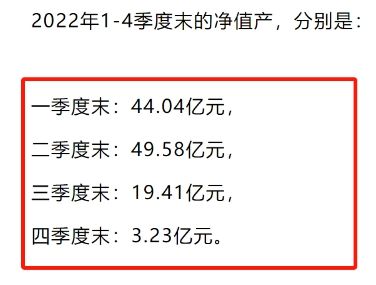

不过在2022年,百年人寿的经营状况突然急转直下,不仅巨亏27.1亿元,同时净资产暴跌至惊人的3.22亿元。要知道,2021年末,百年人寿的净资产还有81.66亿元。

环比暴跌,截图自微信公众号“锋雳”

从净资产角度说,短短一年时间缩水96%,百年人寿到底经历了什么?

一切要从百年人寿在民营股东主导期间实施的较为激进的产品策略说起。

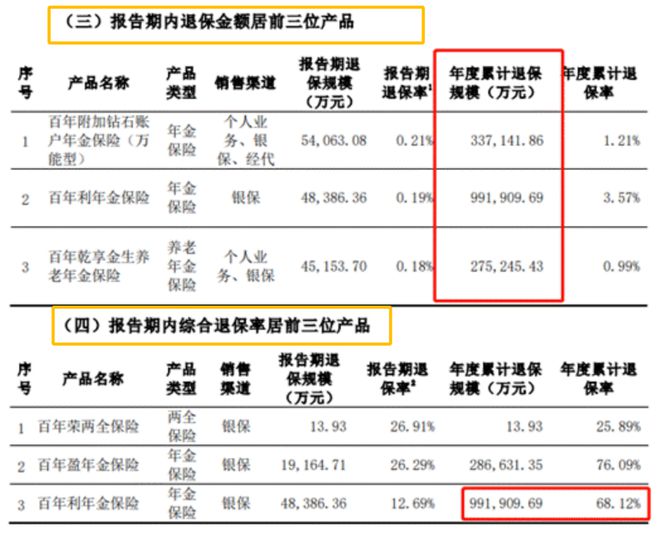

从年报看,百年人寿近几年最热销的5款产品,毫无例外都是储蓄型产品,且其中包含大量的趸交产品。这样的产品设计,可以让百年人寿保持业务规模快速上升,但带来的风险也是显而易见的——一旦产品出现退保,其退保率将处于高位。

偿付能力报告显示,百年人寿2022年综合退保率高达9.64%,其中一款热销产品的退保金额就高达惊人的99亿元,位居报告期内综合退保率前三,年度累计退保率68.12%,堪称崩塌式退保。

由此,联合资信评估分析,2022年,百年人寿实现原保险保费收入529.16亿元,同比下降了6.87%。

虽说高退保率的原因较为复杂,但一般来说,要么在于产品本身,保险业务员在推销保险时没有给客户说清楚,后续客户发现问题认为该保险不适合自己主动退保,要么客户购买的是储蓄险,后期经济实力欠缺主动断交,继而退保……总而言之,不管什么原因,高企的退保率往往反映了险企在产品设计或营销方面的问题。

此外,退保率高还会引发蝴蝶效应,不但加重险企的集中集中兑付风险以及现金流出压力,同时也会对其资产端提出更高要求。

但很可惜,百年人寿流连不利,其重仓的地产股如复星国际、首开股份、美凯龙等等,均出现不同程度的亏损。百年人寿的偿付报告显示,2022年,其净资产收益率为-64.94%,总资产收益率为-1.11%,投资收益率3.98%,综合投资收益率2.05%。

居高不下的退保率叠加投资端失利,百年人寿的流动性压力可想而知。

诚然,2022年的股债双杀让整个保险行业的日子不太好过,但聚焦到百年人寿个例上,或许还有一定的“人为因素”。

据《财经》杂志报道,2023年元旦,百年人寿副总裁、百年人寿保险资管董事长庄粤珉被带走调查。此人同时作为复星国际的董事,从2020年6月起,每年从复星国际收取62.3万元的酬金,并于2021年度取得复星授予的25000股赠股。

值得玩味的点来了:就在庄进入复星国际董事会的同期,百年人寿开始重仓复星国际等地产股。要知道,当时的多数房企都处于股价下行通道,而百年人寿却还逆势重仓。也因此,庄被调查的消息传出后,外界浮想联翩,大多业内人士将其被调查一事与百年人寿投资端的潜在亏损联系到了一起。

3

偿付能力亮红灯,暴露公司治理问题

受保费收入下降、投资收益下滑等因素的影响,百年人寿2022年盈利水平下滑较快,而当这样一颗下滑的雪球开始滚动,百年人寿要想在短时间内“刹车”,答案只可能是“很难”。

今年第一季度,百年人寿亏损态势延续,净亏损10.5亿元。回望2022年亏损的27亿元,百年人寿相当于在仅仅五个季度一把将前7年的净利润全给亏光了!

发生巨额亏损的同时,百年人寿的净资产继续断崖式暴跌。2022年末的3.23亿元,在今年第一季度末,进一步下滑至-4.20亿元!是的,已经资不抵债。

偿付能力方面,一般衡量保险公司偿付能力的指标有三个:核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

按照银保监会的监管要求,要想成为偿付能力达标公司,需要满足三个要求:

l核心偿付能力充足率不低于50%;

l综合偿付能力充足率不低于100%;

l风险综合评级在B级及以上。

以上三项指标均达标即代表及格,否则就属于偿付能力不达标公司。

然而截至今年第一季度末,百年人寿的风险综合评级多期为C,俨然已经成了所谓的“偿付能力不达标险企”。而更让百年人寿崩溃的是,其核心偿付能力充足率为64.54%、综合偿付能力充足率102.59%,两者业已贴近监管“红线”。

虽然偿付能力是时刻变化的,每个季度公布一次,但百年人寿自公布第一季度的偿付能力报告以来,已经两个季度未再披露。

通常情况下,险企的偿付能力亮红灯,多半是保费、成本和投资收益率出了状况。而这些因素归根结底又绕不开“公司治理”四个字。

从现有的股权分布来看,百年人寿股权比较分散,共有17家股东,除万达持股11.55%外,有7家股东并列成为第二大股东,均持股10.26%。据百年人寿2022年、2023年第1季度偿付能力报告显示,百年人寿仍有62万股股份处于被质押或冻结状态,占百年人寿总股权的79.5%,17个股东中有10个股东的持股状态为被质押或被冻结,包括万达、新光控股、大连一方、江西恒茂等。

10月30日10时至10月31日10时,新光控股持有的4亿股百年人寿股权还被摆上货架,但对此感兴趣的人寥寥无几,最终导致流拍。

大股东万达也曾多次尝试转让百年人寿股权,至2019年末,“银泰系”通过旗下公司中国联合实业与万达签订了框架协议,但截至目前,该笔股权转让迟迟没有消息。

理论上讲,股权质押往往只是股东融资的手段,被冻结说明股东与他人存在纠纷,这些一般对公司本身的经营管理没有直接影响。但过高的股东股权质押比例,一方面向外界传递保险公司经营不佳的信号,另一方面意味着股东对保险公司的经营状况好坏关注度下降,也会影响到保险公司法人治理结构的完善,对公司日常经营产生间接影响。

4

结语

针对偿付能力不达标险企,监管层面会根据相关规定采取一系列措施,比如限制向股东分红,向公司高管追责等。好在百年人寿已经认识到了问题的严重性,正在根据监管要求积极推进公司治理相关问题整改工作,持续改善公司风险管理薄弱环节,提升公司治理水平。

新董事长王新浩的到任,也给风雨飘摇中的百年人寿注入了一剂强心剂。在这位银行专业人士的掌舵下,百年人寿何时扭转乾坤,值得期待。

参考资料:

1、《一年巨亏27亿,净资产缩水96%,激进百年人寿再曝公司治理困局》,慧保天下

2、《家业从81亿缩水到3亿,百年人寿只用了一年》,锋雳