写在正文之前:因微信公号改版,请将我们设置星标,以防失联。

据克而瑞苏州房产测评统计,2023年1-11月苏州大市商品住宅的供应面积为728.96万㎡,同比减少14.7%;成交面积为894.2万㎡,同比减少31.2%。

11月单月,苏州大市商品住宅的供应面积为74.8万㎡,环比增加26.1%;成交面积为71.04万㎡,环比增加2.18%。

价格方面,2023年11月苏州大市新房成交均价为23491元/㎡,环比上涨3.5%,同比上涨5.6%。

从整体数据来看,11月苏州大市新建商品住宅销售延续分化行情。

供 应方面,市区和太仓均呈同环比增加趋势,昆山、张家港、常熟新房供应明显都有不同程度的减量。

成交方面,受供应影响,市区11月新房成交活跃度有所提升,但活跃范围也多集中于核心区的高端楼盘; 常熟新房成交量较上月回落,持续处于低位;受9、10月份供应增加影响,昆山11月新房成交面积也有较大幅度增加,成交主力集中为城西和中心城区的高端盘;太仓 受建发朗月名筑入市影响,11月新房成交增幅超100%;张家港11月成交环比小幅增加 ,10月首开的建发云湖上集中网签是成交增加的主因。

综合来看,供应结构的变动依然是销售行情变动的主因,各区县成交主力多为核心区高端房源。同时,在持续性的政策护航下,四季度苏州楼市活跃度有了明显的提升。虽然市场依然处于深度调整期,但高改需求和刚性需求都有着明显的入市意向。

当然,基于市场整体低迷的大环境,市场还难有普遍活跃的行情。

本次克而瑞苏州房产测评发布的2023年1-11月苏州大市房企商品住宅全口径/权益销售排行榜,用数据来呈现房企的业绩表现:

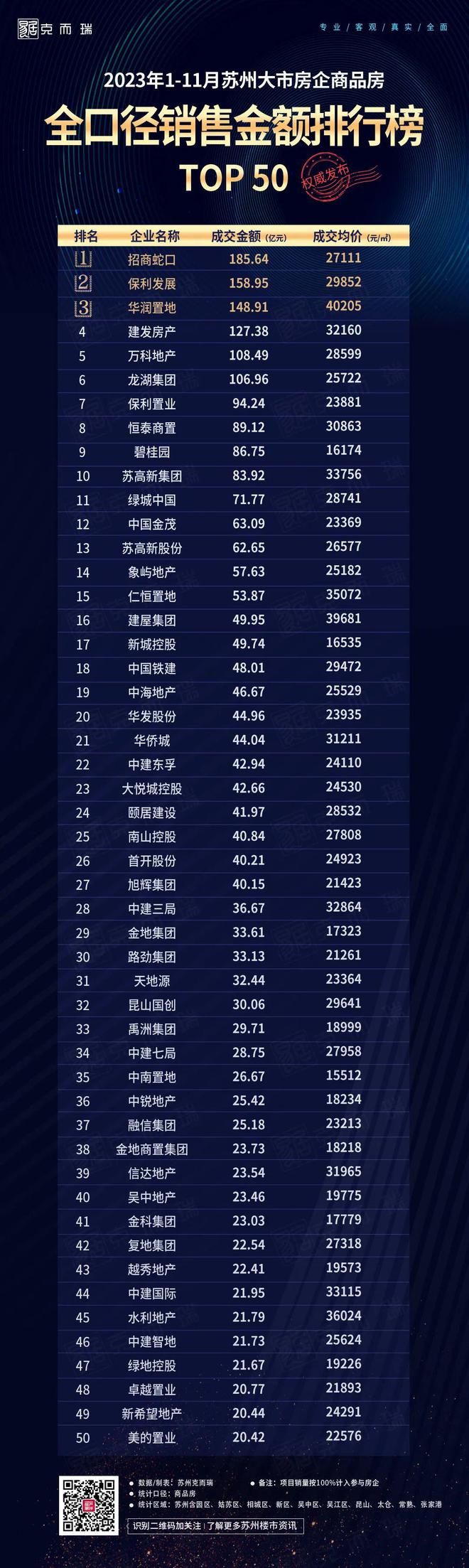

苏州大市2023年1-11月房企商品房全口径销售排行榜:

招商蛇口(约185.64亿元),保利发展(约158.95亿元),华润置地(约148.91亿元)位列全口径销售金额榜单前三。

招商蛇口(约68.47万㎡),碧桂园(约53.64万㎡),保利发展(约53.25万㎡)摘得全口径销售面积榜单前三名。

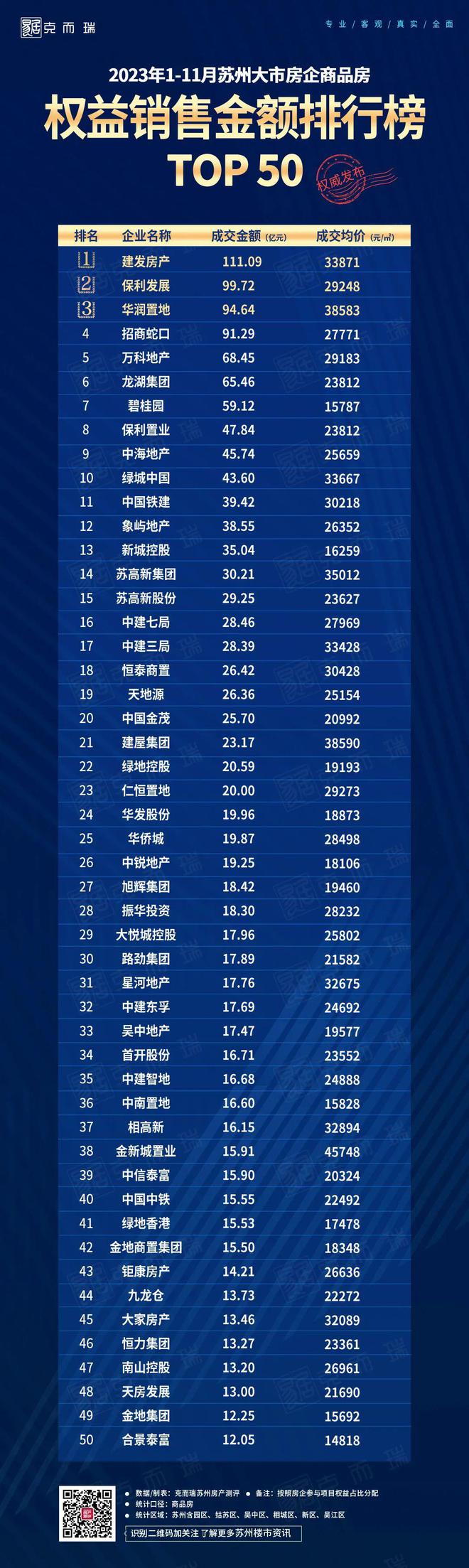

苏州大市2023年1-11月房企商品房权益销售排行榜:

建发房产(约111.09亿元),保利发展(约99.72亿元),华润置地(约94.64亿元)摘得权益销售金额榜单前三名。

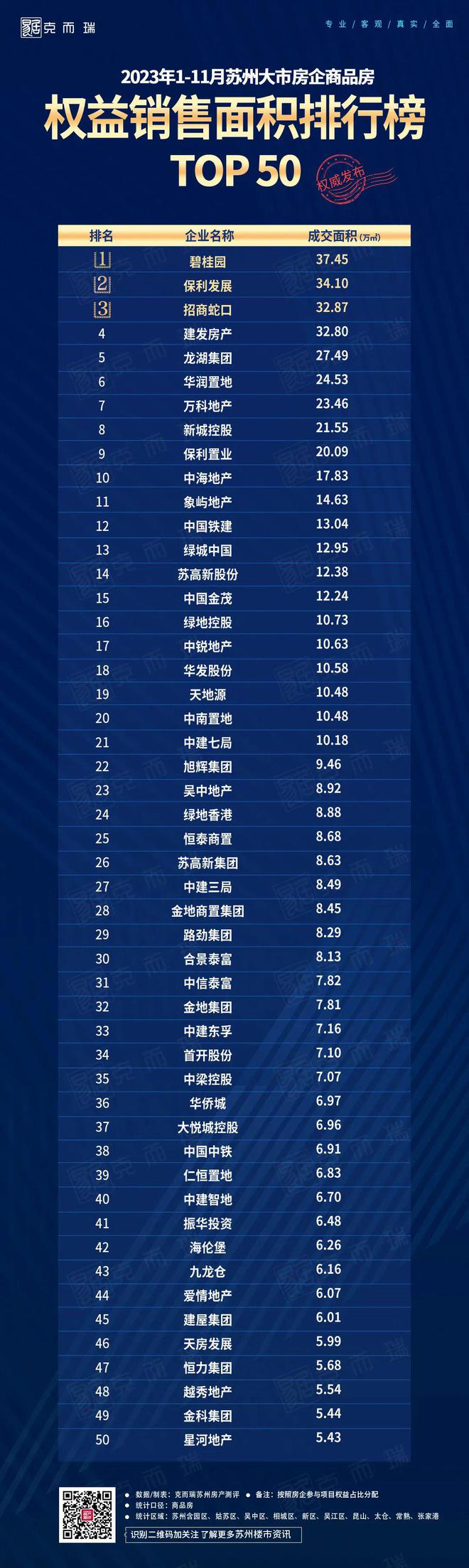

碧桂园(约37.45万㎡),保利发展(约34.10万㎡),招商蛇口(约32.87万㎡)摘得权益销售面积榜单前三名。

2023年1-11月

苏州大市房企商品房销售榜

全口径榜

在2023年1-11月苏州大市全口径销售金额排行榜前三甲依然是招商蛇口、保利发展和华润置地。

1-11月,招商蛇口的全口径销售业绩为185.64亿元。凭借着在苏州全域范围内的项目布局,招商蛇口今年2月以来一直都是以绝对的领先优势位居苏州大市全口径销售金额榜冠军之位。

深耕苏州19年,招商蛇口早已在苏州完成了规模性布局积累,这两年主要致力于在苏州核心区布局高端产品线。

今年以来,除了在昆山、园区相继开发璀璨系产品并深受购房者认可之外,今年招商蛇口还在独墅湖科创区板块开发了第四代住宅——臻和璟园。这种在产品力上的持续升维能力,是源于深谙苏州这座城市的价值逻辑和房地产市场的发展脉络。

在产品细作与城市深耕的并行下,招商蛇口取得这个业绩也是符合市场逻辑的。

保利发展以158.95亿元的全口径销售金额蝉联榜单第二。

从单月来看,保利发展11月全口径成交金额增幅为全市最多的房企。其昆山项目和光璀璨花园10月底开盘后在11月集中网签,为企业业绩带来了增量。

从累计月来看,园区的湖西观云、保利天汇、保利天珺,吴江的保利湖畔云上,太仓的保利御湖上品,常熟的保利首开云璟销售情况均较为理想,其中湖西观云全年成交金额已突破52亿元,为保利发展全年业绩提升提供了强大助力。

华润置地以148.91亿元的全口径销售金额摘得季军。

11月,华润两个“润系”产品华润润云、华润润宸相继首开。其中华润润云单月网签金额突破7.5亿元,销售情况十分优异。另外,像园区的华润润月雅筑、昆山的润樾云起花园、新区的科技城幸福里,也是华润今年在苏州各区域的主力销售项目。整体而言,凭借着精准布局的能力,华润在苏州的业绩表现也是稳扎稳打的。

另外,苏州大市全口径金额榜上榜的房企还有建发房产、万科地产、龙湖集团、保利置业、苏高新集团、绿城中国等。

1 -11月,苏州全口径金额榜再增两家百亿房企,由上个累计月的4家增至6家,但相比于去年同期的10家依然有较大的差距。

2023年以来,苏州大市房企业绩分化明显,央国企市场占有份额明显提升,少部分民企和混合所有制房企仍能保持一定的市场占有率,中小房企明显竞争力不足。

另外,从不同梯队房企销售门槛值的变化来看,各梯队房企业绩同比均有不同幅度的下降,TOP10房企业绩韧性相对更强,中间梯队房企业绩降幅更为明显。

2023年1-11月苏州大市TOP10房企的全口径销售金额门槛同比降低16.6%至83.92亿元,TOP20门槛降低37.6%至44.96亿元,TOP30门槛较去年同期降低33.8%至33.13亿元,TOP40门槛降低46.7%至23.46亿元,TOP50门槛较去年同期降低33.5%至20.42亿元。

从销售均价来看,TOP50房企中均价超过30000元/㎡的房企有11家,可见在全面改善的苏州市场,房企开发的高端改善住宅占比更高。 其中华润置地以40205元/㎡的均价,位居房企均价之首。

在2023年1-11月全口径销售面积榜单中,招商蛇口以68.47万㎡的全口径销售面积蝉联榜首。

碧桂园位居第二位,销售面积为53.64万㎡。

保利发展以53.25万㎡的全口径销售面积位列榜单第三。

此外,上榜房企还有龙湖集团、保利置业、建发房产、华润置地、新城控股等。

相比于金额榜,房企面积榜累计月业绩同比降幅更为明显,主要是今年苏州高端产品供应明显增加,新房单价有明显提升,从而导致销售金额降幅相对收窄。

总的来说,今年TOP50各个阵营房企的销售面积同比降幅普遍在3-4成左右,这也与苏州全市商品房缩量幅度是相符合的。

从趋势来看,房地产市场已经走出了规模性增量时代,房企以产品力提高竞争力的时代已经开启,这个趋势也将在今后延续。

2023年1-11月

苏州大市房企商品房销售榜

权益榜

2023年1-11月,建发房产以111.09亿元的权益金额蝉联苏州大市权益销售金额榜冠军。

入苏9年,建发在苏州改善市场还是有着较强的圈粉能力的。2023年,凭借着上半年开盘的建发缦云、建发缦月华庭两个楼盘的主力成交,已经持续多月蝉联权益金额榜第一的位置。除此之外,建发在张家港、太仓也有项目布局,对企业业绩也有助力。

保利发展的权益销售金额为99.72亿元,摘得亚军。

华润置地以94.64亿元的业绩重回榜单季军的位置。

相较于全口径榜,权益金额榜前3房企变化性较大,主要是几家房企业绩咬得较紧。11月苏州全市范围内又有不少新房源入市,从而推动了个别房企业绩的提升。典型如华润两个润系产品的入市,使得其累计月业绩反超招商3.36亿元,坐上了季军的位置。

值得一提的是,相较于去年同期,权益金额榜前十的房企总业绩额还上涨了4个百分点。这也充分体现头部房企在苏州的业绩总量还是相对稳固的,也可以体现出苏州新房市场的超强韧性。但相对而言,TOP10之后的房企总体业绩下滑幅度超3成,销售压力更显。

从成交均价来看,在TOP50房企中均价超过30000元/㎡的房企有12家,销售均价低于20000元/㎡的有12家房企,其余均为2万元/㎡+的销售均价。

在2023年1-11月苏州大市房企权益面积榜单中, 前三甲房企为碧桂园、保利发展和招商蛇口,权益销售面积全部超30万㎡。

碧桂园以37.45万㎡的成绩蝉联榜首。

保利发展以34.1万㎡的荣获亚军。

招商蛇口以32.87万㎡的权益销售面积摘得季军。

权益销售面积破20万㎡的房企有9家,比上个累计月增加了2家,新城、保利挺进20万㎡阵营。

2023年11月,苏州全市新房成交活跃度明显提升。从单月行情来看,TOP50销售量环比上月提升幅度超2成。自9月以来,苏州各区域购房政策端持续发力,为市场提供了强有力的托底,对市场活跃度的提升也提供了较大的助力。

进入12月,我们预计随着政策的持续加码,苏州新房活跃度或进一步提升,甚至迎来翘尾。但整体而言,业绩有望迎来进一步提升的房企依然还是会以头部梯队房企为主,在各区县核心区有优质房源供应的房企业绩提升空间相对较高。

数据说明

1.指标解读:本次测评企业范畴为苏州大市范围内(含昆山、太仓、常熟、张家港)的商品住宅;

2.数据来源:主要依据易居企业集团·克而瑞监测数据,苏州住房和城乡建设发展促进中心网签公开数据,同时参考企业年度公开数据及企业申报数据;

3.统计时间:如无特殊说明,统计时间区间自2023年1月01日起至2023年11月30日;

4.数据复核:采取多方数据交叉复合原则。通过监测数据、公开数据对企业相关数据进行多方验证和复核,针对数据不一致的情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入统计范围。

本文仅为个人观点,不代表所在企业立场,供参考

引用数据及观点请注明来源:克而瑞苏州房产测评(cricfjsz)

▍往期回顾

C R I C · S U Z H O U