2023年对于医药行业来说,可谓是激荡的一年。

政策层面,医药反腐“重拳出击”,国家集采、医保谈判、新版基药目录陆续落地,医药政策边际转暖,顶层设计呵护态度明显;行业方面亦是亮点频出,多个创新药概念爆发、制药企业出海方向迎来收获期等。

二级市场方面,医药已“连跌”三年。年内来看,今年7月底医疗反腐的展开使得医药行业各板块短期承压;9月以来,随着估值消化及不利因素逐渐出清,行业底部反转信号强烈。

展望2024年,多家机构普遍看好医药行业迎来结构性行情,景气度持续回升。

本文将从三个方面展望2024年医药行业投资机会:

1、2023年回顾:震荡走弱

2、2024年展望:看好板块行情,多个主线或轮流表现

3、布局建议

2023年回顾:震荡走弱

自2021年年初创下历史新高后,医药已连续3年震荡下行。2023年至今,医药行业整体估值承压,相对仍处于历史底部。今年以来(1月1日—12月22日,下同),申万医药生物行业下跌9.15%,小幅跑赢沪深300指数4.65%,位列申万一级行业第16名。

1、子板块表现持续分化

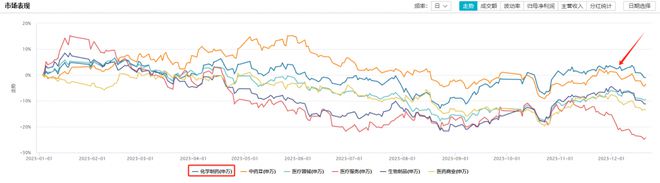

2023年至今,医药行业整体呈现修复后震荡下行、Q3以来部分领域先行反弹的态势,各子行业行情分化显著。其中,化学制药板块表现最好,年初至今下跌0.88%,其后为中药板块(-2.46%)和生物制品板块(-9.94%)。医疗服务板块表现垫底,年初至今跌超25%。

(图源:Wind)

平安证券认为,今年化学制药上升动力主要受益于GLP-1等原料药标的的股价变化,中药板块反弹主要由政策支持叠加原材料涨价推动估值修复,医药商业板块扰动最大主要是受集采范围扩大导致的渠道利润受挤压影响;未来子板块行情分化情况将进一步持续。

民生证券指出,上半年医疗需求的恢复和多家上市公司业绩喜人推动板块走高;年中,医疗反腐发酵,市场情绪出现扰动;步入下半年,反腐影响小于市场预期、政策呵护不断,叠加部分公司出海数据报喜,推动部分赛道率先反弹。

2、估值处于历史较低水平

医药生物自2021年至今经历了大幅调整,估值水平已回落到历史低位。截至12月22日,当前医药生物行业市盈率TTM(剔除负值)为28.39倍,处于近五年历史估值的32.41%分位点,纵向看亦位于近十年较低水平。

(图源:Wind)

溢价率来看,当前医药生物行业相对沪深300指数溢价率为171.09%,年初以来溢价率处于调整状态,自6月略有下滑,10月后呈逐步上升趋势,目前行业溢价率水平处于过去十年中位数水平以下。

3、基金持仓回暖,但仍处于低配状态

公募基金医药持仓今年以来呈现上升趋势。截至2023Q3,普通股票型基金及混合型基金重仓股中医药生物行业股票持仓市值为3557亿元,较Q2上升1.12个百分比;剔除医药主题基金后医药生物行业股票持仓总市值为1742亿元,占比6.49%。不过,与2019年以来平均水平相比,整体仍然处于历史较低水平。

(图源:银河证券)

2024年展望:看好板块行情,多个主线或轮流表现

震荡下行近三年,医药行业是否回调到位?明年板块行情何去何从?对此,机构普遍看好明年医药行情迎反转。

值得注意的是,机构也指出,未来板块投资风格上相较于上一轮上行周期会有明显变化。那么,2024年医药行业哪些投资主线值得关注呢?

1、把握创新&出海两大主线

2023年,全球医药创新迎来新的大适应症时代,减重、阿兹海默症、肿瘤等领域取得新技术的关键突破,行业规模有望扩大。越来越多国内医药企业在内外部因素下围绕“创新”主题展开布局,加速海外市场开拓。多家机构预计,创新和出海将成为2024年医药板块投资的两条最大主线。

①国内创新药NDA数量稳步增加,多产品有望明年获批上市

截至11月30日,2023年申报新药上市审批(NDA)的国产创新药达53例(不含疫苗和中药),较去年的25例相比显著提升;国家药监局药审中心登记的III期临床数量285项,II期临床数量306项,已超过去年全年的数量。

(图源:东吴证券)

东吴证券指出,重磅临床数据、新产品获批上市以及产品上市后放量情况是创新药股价表现最核心的催化剂。随着创新药在新版基药目录的占比提升,国产创新药逐步发展到兑现阶段,明年将有多个品种有望获批上市。

(图源:东吴证券)

②创新药出海“乘东风”,占出海项目主导地位

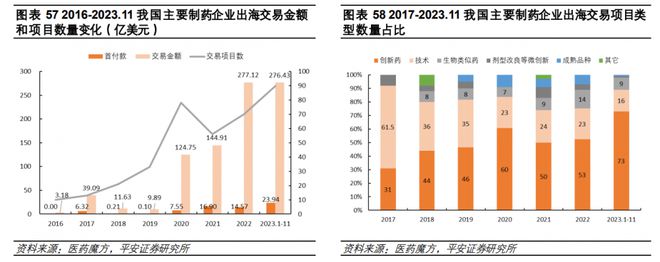

我国制药企业出海项目交易金额和交易量近年快速增长,其中创新药和技术出海项目数量占比常年维持80%以上。据医药魔方数据,截至11月,今年我国制药企业出海交易总金额达276.43亿美元,其中创新药项目数量占比从2017年的31%到2023年1—11月的73%,逐步占据我国药企出海项目的主导地位。

(图源:平安证券)

其中,今年创新药对外授权项目“借船出海”收获尤为亮眼。2023年截至10月末,可统计的首付款总额达到21亿美元,可统计的交易总金额达到227亿美元,受让方多为礼来、阿斯利康、默克等大型跨国药企;同时,分子形式上已包含小分子、抗体、ADC、CAR-T等多种新形式。

(图源:招商证券)

招商证券指出,国产创新药出海的交易量和交易额已进入全新阶段,同时叠加研发端在疾病领域与新技术平台的不断突破,国产创新药在合成生物学估值基本完成消化,可以逐步预期明年新产品周期的到来。

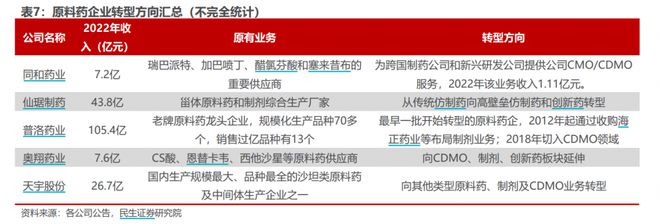

③原料药产业链延伸,向前布局CMO/CDMO领域

在药品制造产业价值链中,呈大宗原料药、特色原料药、仿制药、创新药递增的金字塔结构。随着行业监管的规范(一致性评价、带量采购等)、行业集中度提高以及竞争加剧,我国特色原料药企业向CMO/CDMO拓展具备标准质量管理体系等天然优势,已有多家公司布局切入创新药企的研发制造供应链。

(图源:民生证券)

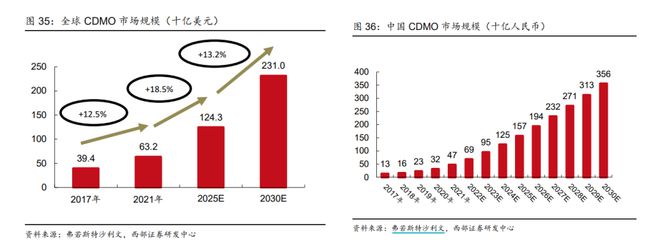

目前,全球CDMO行业处于持续放量发展阶段,中国CDMO市占率有望提升。弗若斯特沙利文数据预计,中国CDMO市场规模预计2025年将达到1571亿元,在全球市场中的占比比重逐年增长,预计于2025年之后将占据全球市场超过五分之一的份额。

(图源:西部证券)

展望创新制造CDMO领域,机构普遍看好大单品和新兴领域方向:2、长期看好中药行业政策兑现,可关注三大方向

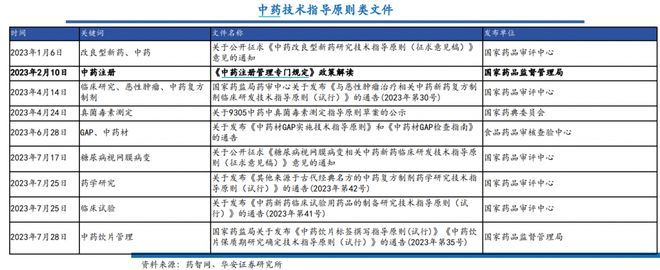

作为“十四五”医药产业规划政策加速落地年,今年以来,多个有关中药技术指导、传承创新、质量管理等重磅文件陆续出台,政策推进效率显著,未来预计政策持续兑现。

(图源:华安证券)

年内,中成药集采逐步扩面,全国首次中成药集采及配方颗粒集采也均落地,规则相对友好。从结果上来看,招商证券指出,集采充分考虑中医中药特殊性和支持力度,价格平均降幅小于化药集采,行业不确定性得以释放,有助于稳定企业预期。

(图源:招商证券)

展望未来,从短中期维度来看,新版基药目录调整带动新纳入的中药企业受益,国企改革稳步推进;从长期维度来看,消费、创新仍是大方向。

(图源:招商证券)

12月13日发布的新版国家医保药品目录显示,中成药品种总数再创新高。方正证券表示,未来中成药大品种支付限制进一步解除,使用群体拓宽有望带来客观增量,将有效促进院内中药药品基层放量。

3、关注医疗器械板块情绪回升

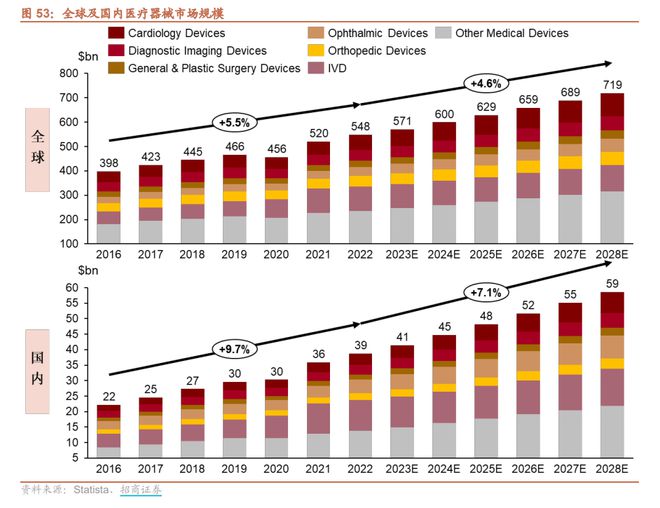

随着老龄化的推进,与年龄增长强相关性的多疾病领域需求持续上升,推动全球和国内医疗器械市场规模较快增长。根据Statista预测,预计2028年国内医疗器械市场规模有望达到586亿美元,2023—2028年复合增长率为7.1%。

(图源:招商证券)

今年以来,国内医疗反腐、集采降价等消息对医疗器械板块影响整体较大,板块回调超过医药生物。后续来看,随着医疗反腐成为常态、扰动逐步弱化,叠加高值耗材集采落地、降幅趋于温和,板块压制有望进一步减弱。

平安证券指出,医疗器械明年预计收入利润有望回到正常增长赛道,此外板块估值仍有改善空间,有望迎来“戴维斯双击”。从长期成长性和集采利空出尽两方面考虑,建议关注骨科关节、骨科脊柱、电生理等领域,优选渠道库存处理完毕、增长确定性强的优质标的。

布局建议投资主线一:创新+出海投资主线二:国内医疗需求改善

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)