图源:视觉中国

10月24日,在A股上市6年的龙蟠科技(603906.SH)向港交所递交了招股说明书,拟在其主板上市。近两年,进军动力电池领域的龙蟠科技业绩大幅提升,其2022年的营收更是突破了百亿元,但今年前三季度,公司的业绩却遭遇滑铁卢,净利润亏损7亿元。身处内卷的新能源赛道,龙蟠科技近两年不断进行募资扩产,却造成公司资产负债率不断攀升,现金流呈净流出状态。如今,龙蟠科技此次想通过港股IPO募资进军海外市场,寻求新的增长极。

业绩大增两年后急转直下

公开资料显示,龙蟠科技2003年成立,早年的业务主要集中在车用环保精细化学品,产品包括润滑油和发动机冷却剂,后来又涉足柴油发动机尾气处理液及车用养护品等产品。

2017年,龙蟠科技在上交所上市。彼时,龙蟠科技已发展成为国内领先的汽车精细化学品企业,旗下拥有11大产品系列,共计1200多个SKU,营收整体保持稳定增长。2017年-2019年,龙蟠科技的营收从12.9亿元增长至17亿元,但净利润则始终维持在1亿元左右。

2020年,龙蟠科技进军动力电池领域,当年,公司开始聘用第三方合同制造商生产少量磷酸铁锂正极材料。2021年6月,龙蟠科技分别以3.29亿元及5.16亿元收购了天津贝特瑞纳米及江苏贝特瑞納米的全部股权,由此正式进军磷酸铁锂正极材料赛道。

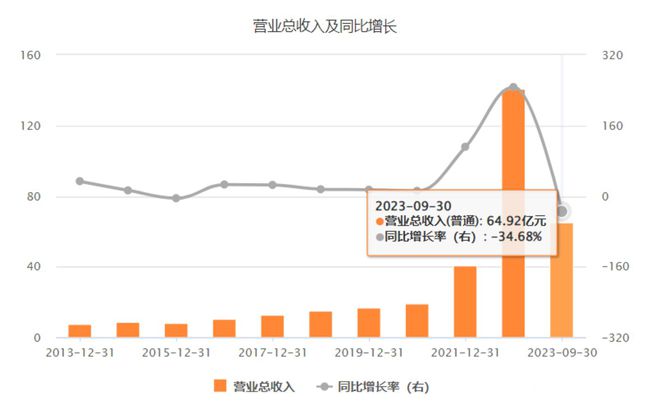

前两年,新能源汽车及储能行业蓬勃发展,龙蟠科技磷酸铁锂正极材料销量亦实现大幅增长。2022年,龙蟠科技实现营业收入140.72亿元,是2020年未踏进新能源行业时的7倍多,而这其中,有87%都来自磷酸铁锂业务,同期内,龙蟠科技的归母净利润也达到了7.53亿元,是2020年净利润的近4倍。

以2022年的销量计算,龙蟠科技已经是全球第三大磷酸铁锂正极材料制造商,年销量已达到9.51万吨,市场份额为8.6%,行业排名第一及第二名的企业分别是A股上市公司湖南裕能(301358.SZ)及德方纳米(300769.SZ),2022年两者全球市场份额分别为29.4%以及15.6%,销量分别为32.4万吨和17.2万吨,龙蟠科技与其仍有差距。

不过,今年前三季度,此前业绩猛增的龙蟠科技却突然由盈转亏。三季报数据显示,龙蟠科技报告期内的营业收入为64.92亿元,同比下降34.68%;归母净利润为亏损7.27亿元,而去年同期为盈利7.08亿元。

钛媒体APP注意到,在发布2022年年报时,龙蟠科技对2023年全年的归母净利润目标为盈利10个亿,目前来看,公司制定的目标或许过为乐观。

“越卖越亏”,资金需求不断提升

造成龙蟠科技业绩遭遇滑铁卢的原因主要有两点,其一是碳酸锂价格暴跌,行业“躺赚”日子宣告终结。2023年以来,原材料碳酸锂的价格飞速回落,从年初的月51万元/吨,跌至11月15.9万元/吨,再创近两年新低。相应的,磷酸铁锂的价格也跟着走低,从年初的16万元/吨附近,到10月末降至5.9万元/吨附近。

其二,高价囤货导致公司面临损失。在今年碳酸锂价格大幅下跌之前,龙蟠科技曾高价囤积了不少原材料,2022年末公司存货金额就超过了30亿元。但由于近年来原材料价格下跌导致存货可收回金额减少,因此龙蟠科技于2023年上半年确认存货减值亏损拨备2.22亿元。

在双重挤压下,龙蟠科技今年前三季度的毛利率仅剩0.92%,公司陷入“卖多亏多”的困境。

此外,钛媒体APP发现,自2021年涉足磷酸铁锂开始,龙蟠科技的经营活动净现金流开始大额流出。2020-2022年以及2023年上半年,公司经营活动产生的现金流量净额分别为3.05亿元、-4.09亿元、-32.49亿元、-8.18亿元,累计流出40多亿元。

与此同时,公司资产负债率也随之飙升,2020年底,龙蟠科技资产负债率仅为28.44%,截至今年前三季度,公司资产负债率大幅攀升至73.5%。

为了进一步扩产,龙蟠科技2022年还计划定向发可转债募集22亿元,用于新能源汽车动力与储能电池正极材料规模化生产项目、年产60万吨车用尿素项目、补充流动资金项目等。但今年6月30日,龙蟠科技却申请终止该可转债。对此,龙蟠科技表示,终止是综合考虑战略发展规划、资本运作计划等因素做出的决定。

另外,龙蟠科技还向银行或其他金融机构借款来筹措资金。截至2023年9月30日,龙蟠科技短期借款为61.48亿元,长期借款为23.11亿元。而2020年,龙蟠科技短期借款仅为4.07亿元,长期借款甚至只有100万元。

产能利用率降至54.7%

招股书显示,龙蟠科技本次港股IPO募集资金将用于支付印度尼西亚工厂二期、湖北襄阳工厂的新磷酸锰铁锂生产线的部分开支,主要开支包括建设工厂以及购买及安装主要生产机器及设备所需资金。预计建设两工厂的成本分别约为20.72亿元、7.82亿元。

据介绍,龙蟠科技于2022年2月通过常州锂源设立PT. LBM Energi Baru Indonesia开始筹备印度尼西亚工厂。一期工程已开工建设,预计将于2024年上半年前后开始运营,设计产能为每年3万吨磷酸铁锂正极材料。二期工程预计将于2025年开始施工,设计产能为每年9万吨磷酸铁锂正极材料。

但事实上,磷酸铁锂在全球的供给量有饱和的趋势。2021年,磷酸铁锂装车量逐渐超越三元锂电池,在这之后,磷酸铁锂一直是动力电池的“领头羊”,成为特斯拉、比亚迪等车企的必选项。而随着磷酸铁锂的大热,不少外部公司也进入了该行业。除了行业头部的湖南裕能、德方纳米、龙蟠科技、万润新能积极扩产,三元正极材料企业、传统化工企业、还有其他头部公司,都纷纷跨界布局,由此,磷酸铁锂的供需也出现了失衡。

东吴证券研报预测,2023年全国磷酸铁锂整体供给量将达到237.1万吨,但是需求量仅184.6万吨,将过剩52.5万吨。浙商证券预测,2025年仅国内磷酸铁锂产能就将达575万吨,而机构预测2025年全球磷酸铁锂需求量仅约267万吨,产能将超过需求量300多万吨。

在此种格局下,海外市场个选择,龙蟠科技认为海外的磷酸铁锂正极材料行业销量增速或高于境内。其表明,根据弗若斯特沙利文的资料,全球磷酸铁锂正极材料行业的销量预计将于2023年至2027年按複合年增长率20.9%增长,其乃高于中国内地的19%。印尼政府有意推动特斯拉、比亚迪等知名车企在当地建厂,并确定了2035年实现全国电动汽车产量100万辆的目标。印度尼西亚因其完整的新能源汽车产业价值链、投资友好政策及有利的地理位置而被物色为利好的海外目的地。

但数据显示,今年上半年,龙蟠科技磷酸铁锂正极材料产能利用率仅为54.7%,而在2021年,公司产能利用率还高达106.9%。此外,伴随着全球磷酸铁锂供应增多,价格进一步下调,龙蟠科技海外市场是否会重走国内市场的老路?(本文首发钛媒体APP,作者|于莹)